之前,很多朋友说大师兄推荐的产品都是小公司:

这锅,大师兄真不背……

今天,大师兄测评了大小公司58款产品,来告诉你保险产品到底要怎么买,产品好坏一看便知。

百万医疗险是什么,有什么作用,我们科普过无数次,这次应该不用再强调了吧……

而挑选百万医疗险其实也有规律,需要关注以下几点:

根据这四个维度,我们来看大小公司13款百万医疗险的综合保障排名:

通过对:“基本保障、续保条件、外购药、增值服务、价格”的对比,排名前三的分别是太平洋的蓝医保、人保健康好医保长期医疗险、平安e生保长期医疗险。

大家应该也发现了,这些都是大公司产品……

所以,大师兄真的、真的并非只是一味推荐小公司产品,

我推荐产品的标准有且仅有一条,那就是从“保障”出发,谁家产品过硬就推荐谁。

至于被很多人吐槽我不推荐大公司产品,想想现在的网络环境……懂得都懂。

下面大师兄也会对这3款产品进行详细点评,给大家更明确地选择建议:

(1)太平洋蓝医保——保20年首选

看到这款产品,大家也不用太陌生,其实就是爆款百万医疗险——“e享护·医享无忧”,保障和价格一模一样;只是由于在不同平台销售,所以产品名称也有所不同。

蓝医保,大品牌,由太平洋保险承保。

保障全面,四大基础保障都涵盖,保证续保20年,外购药100%报销且最长续保20年,几项实用的增值服务也没什么缺陷。

性价比高,30岁买,一年只要238元;要是三人以上同时投保组成家庭单,还有95折的费率优惠;而且家庭成员可以共享 1 万年免赔额,实用性很强。

所以,不论是保障还是价格,抑或是大家心心念念的大品牌,蓝医保都无懈可击,凭实力成为百万医疗险中的NO.1。

2、好医保长期医疗20年期——续保条件更友好

支付宝上的好医保,相信大家都不陌生,一款保证续保6年,一款保证续保20年,占据了百万医疗险市场的半壁江山。

好医保长期医疗,同样由大品牌承保,人保旗下。

它最大的亮点就是:“保证续保20年,不论产品停售还是身体变差,抑或中途发生过理赔,这20年的保障不会受到任何影响”;而且即使20年保障到期,产品也已停售,还能免健告续保保险公司指定的其它产品,不过再续保的产品怎么样,就不得而知了。

总的来说,这款产品哪哪都好,唯一有一处瑕疵就是:“外购药只能报销90%”,而蓝医保是能100%报销的;不过即使这样,好医保长期医辽在同类产品中依然有着非常高的优先级。

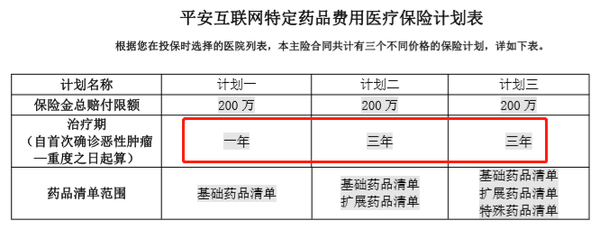

(3)e生保长期医疗·保险产品组合

由平安健康承保,保证续保20年。

这款产品在保障方面没有太大问题,但有两个小点需要留意:

① 外购药用药期限有限制

自确诊之日起,特定药品用药期限最长只有3年,而像蓝医保和好医保长期医疗20年期,20年内外购药保障一直有效。

② 增值服务中,没有住院垫付这项责任

也就意味着,治疗所需的高额费用都需要我们先行垫付,治疗结束后再与保险公司报销。

但期间垫付的钱,可能是几万,也可能是十几万,无疑会增加我们的就医压力。

购买建议:偏爱平安品牌的朋友可以重点考虑这一款,如果在乎这两点瑕疵,也可以考虑另外2款保20年的长期医疗险。

挑选一款好的重疾险,我们要把重心放在重疾、轻/中症、癌症多次赔、心脑血管多次赔这几项保障上,高发疾病涵盖越全越好,赔付比例越高越好;另外,同等条件下,价格一定要便宜。

来看大小公司20款重疾险的综合保障排名:

通过对:“重疾、轻症/中症、癌症多次赔、心脑血管多次赔、价格”几个维度的对比,排名前三的为达尔文6号、超级玛丽6号、神盾7号,说实话,那些“小”公司的产品确实更胜一筹。

不管在保障上,还是价格上,都碾压大公司产品;而且大公司产品大多捆绑身故责任,大大拉低了其性价比。

(1)达尔文6号——保70岁首选

达尔文系列一直是网红爆款产品,不断的迭代更新,却从未让人失望过,在保障和价格上,都有不可逾越的优势。

在保障上:

① 达尔文6号自带第二次重疾保险金,如果在60岁前发生第一次重疾,间隔1年后发生其他重疾就能再赔一次,最高可赔付100%保额。

② 可附加60岁前重疾额外赔,保单前5年,可以多赔80%,保单5年后,可以多赔100%,买50万,最多能赔到100万。

在价格上:

【50万保额,保至70岁,30年交,保重疾+中症+轻症】

30岁男,每年只要3390元;30岁女,每年只要3090元。

总的来说,达尔文6号“保的多,赔的多,保费还便宜”,是保至70岁首选,适合大多预算有限的朋友选择。

(2)超级玛丽6号——保终身首选

超级玛丽6号有保至70岁和保终身两个版本,但是保终身的情况下,性价比会更高。

【50万保额,保终身,30年交,保重疾+中症+轻症】

30岁男每年只要5300元,30岁女每年只要4935元。

另外附加60岁前额外赔的话,重疾可以多赔100%,中症可以多赔20%,妥妥的的市场标杆。

是保终身的不二之选。

(3)神盾7号——轻症/中症能赔的更多

神盾7号有两大特点:

① 同样自带第二次重疾保障,60 岁前患重疾,间隔 3 年再患不同种重疾,可以再次获赔 100% 保额。

② 轻/中/重疾都有额外赔,附加此项保障后,轻、中、重疾分别多赔 20%、30%、80% 的保额。

除此之外,神盾7号还自带高龄住院津贴;如果 60 岁前未发生过重疾理赔,那么在 60 岁后,因疾病或意外住院治疗,从第 6 天开始,每天能领 0.1% 保额,最高能领 90 天。

另外,它还能附加癌症多次赔和心脑血管 2 次赔,保障可以说是非常全面了,价格也并不贵。

意外险的挑选要注意这几点:意外医疗能不能不限社保报销,保不保猝死,交通意外保不保私家车,在这些责任都保障的情况下,价格越便宜越好。

来看大小公司13款意外险的综合保障排名:

通过对:“意外医疗、猝死、私家车意外、价格”几项重要保障的对比,排名前3的为大护甲3号Pro、小蜜蜂2号超越版、小星云,大公司产品占其二,抛开品牌不说,大公司产品依然能够胜出。

(1)大护甲3号Pro——大品牌首选