对于刚接触保险的人来说,可能还不知道什么是健康告知。

不过问题不大,今天的内容,小白也能看懂。

不管是线上投保还是线下签单,健康告知都是一个必经流程。

▲健康告知页面演示,投保请以实际产品为准

下面,我以网销热卖产品达尔文 6 号为例,带大家看懂健康告知。

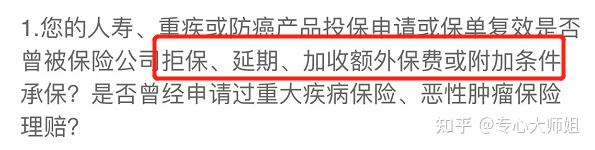

第一条问的是你过往是否有被保险公司拒保、加收额外保费、是否申请过重大疾病保险、恶性肿瘤保险理赔等内容,有的就说有,没有就没有。

保险公司之所以问这个,是想知道你因何种原因被拒保,如果这条被涉及到的话,只能走人工核保渠道。

第二条问的是近一年有没有在其他保险公司投保且保额超过 100 万,问这个的原因,主要是防范恶意骗保情况发生。

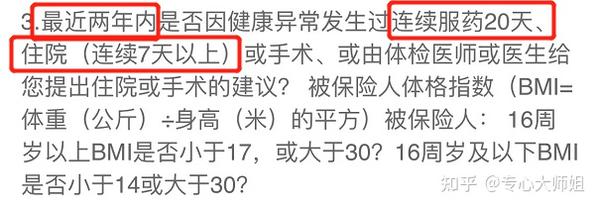

我们重点看一下第三条:您最近两年内是否因健康问题发生过连续服药 20 天、住院(连续 7 天以上)的手术。

你只要回答两年内是否有相关病史,如果超过两年这项就可以答“否”。服药仅半个月,不用告知。

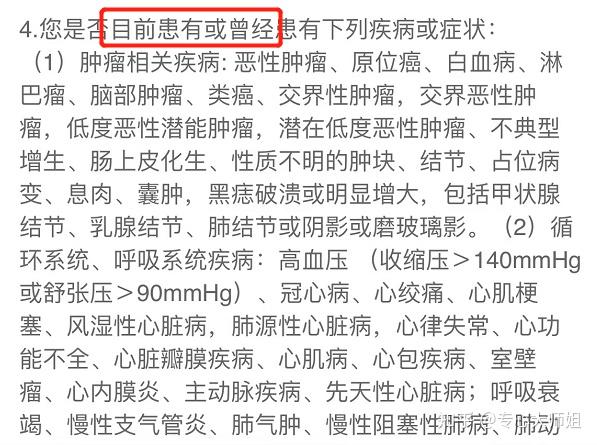

疾病相关的内容,会问的很细、很严。看第 4 条内容,问的是目前或曾经:

“曾经”这个词需要特别注意,在这种情况下,无论你是去年患过某种疾病,还是 30 年前,都应该如实告知。

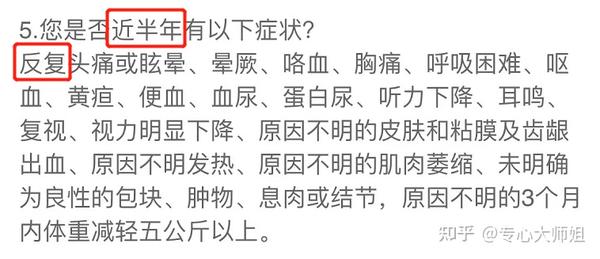

再看第 5 条问的是近半年,有没有反复头晕、咯血、耳鸣等等。

如果近半年内没有这些症状,就不用告知。

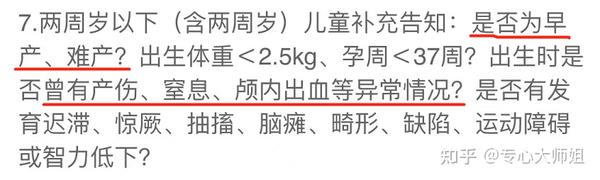

接着往下看第 7 条内容,被保险人是宝宝的话,还会问到有没有早产、难产、体重过轻等情况。

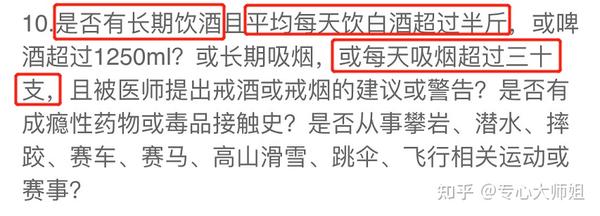

如果有饮酒和抽烟的习惯,还会问到每天饮酒有没有超过半斤以及吸烟是否超过 30 支。

另外,很多人投保的时候,不确定自己是否患有健康告知上的疾病,问要不要先去做个体检。

对于这种想法,非常理解,但是完全没必要。

根据现有的病历资料如实告知就可以了。

万一检查出什么身体异常,反倒会增加投保的难度,纯粹是节外生枝。

健康告知的标准,是以过往的体检报告、医院就诊、医保卡买药就医等留下的记录为准。

如果你没有不良的体检或医疗记录,保险公司就默认你身体健康,可以轻松买保险。

还有些朋友对理赔过分担心,为了避免以后扯皮,力求把过去几十年的病史全部告知保险公司。

例如几年前的感冒发烧、身体擦伤等,甚至把一些没有确诊,仅仅是自己猜想的“疾病”都悉数告知......

对如实告知,要掌握最基本的一条准则:

如实告知不用全部告知,问到才告知,不问不告知。

这条准则的依据是《保险法》第十六条:

订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

最核心的几个字:

提出询问的,应当如实告知。

换句话说:

没有提出询问的,可以不用告知。如实告知 ≠ 全部告知。

如果你对健康告知里面的某项健康异常不清楚,可以后台 1v1 咨询我们的保险规划师。

这里也给大家敲个重点:

医保卡看病、买药记录,是默认在你的名下。

如果你的医保卡外借,所对应的疾病,本身就不在健康告知范围内,那就不用担心。

比如只是用医保卡余额购买了一些感冒药、跌打扭伤的药,不告知也不影响。

但如果涉及健康告知问询的疾病,则需要证明相关的开药、看病等医保卡行为,和自己没关系。

比如说医保卡外借给父母买了高血压、糖尿病等药物,保险公司会认为你患有高血压、糖尿病。

大概率会被拒绝承保。

每个保险公司都有自己的选择,这一点无可厚非。

我们所要做的,就是不要外借医保卡。

我是