关于“弘康人寿弘运连连终身寿险怎么样?”这个问题,我们首先从他的承保公司——弘康人寿讲起。

弘康人寿并不是我们平日里耳熟能详的老牌公司,它于2012年7月份成立,注册资本为10亿,现有总资产超760亿元。2022年的第2季度综合偿付能力充足率为149.65%,超过了银保监会要超过100%的监管规定,安全性上大家可以放心。

退一万步来说,就算弘康人寿经营出问题甚至破产了,按照《中华人民共和国保险法》的规定,银保监会会出来实行兜底措施,把我们的保单交给别的保险公司承接。

翻译过来的意思就是我们的保单权益不会受到影响,该领多少还是多少,一分钱都不会少。

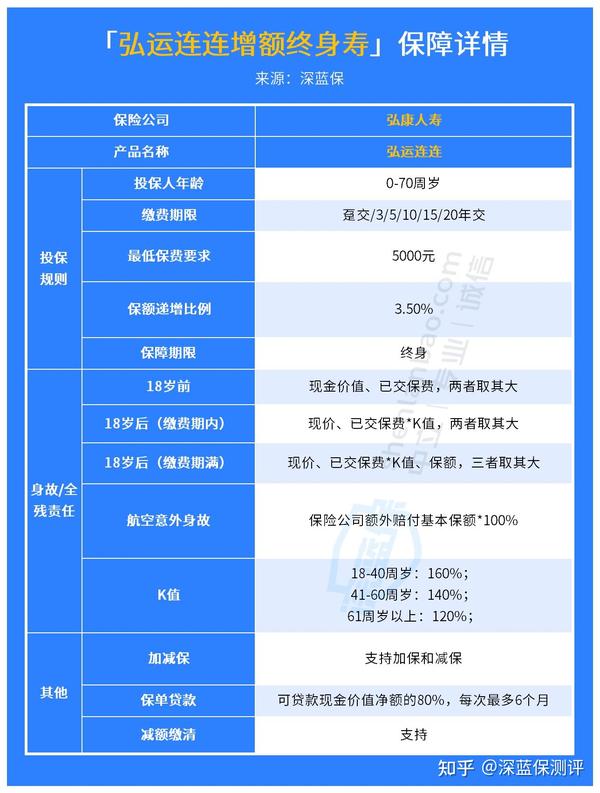

接着,我们回到产品的本身。来看看弘康人寿弘运连连终身寿险这款产品的具体保障详情:

弘康人寿弘运连连终身寿险支持0-70岁投保,最低投保的保费不低于5000元即可。缴费期限选择也比较多,趸交、3年、5年缴等6种选择,大家可以按照实际的预算情况选择。

而且弘康人寿弘运连连终身寿险在资金使用上还是比较灵活的,支持减额缴清、减保和保单贷款,对于子女教育、婚嫁资金或是自己的养老金的规划上能更加游刃有余。

除此之外,这款产品可以附加航空意外身故赔付金,对常年出差的人来说,比较实用。而且达到一定保费还可以对接保险金信托,更加清晰地将这笔资产进行合理规划。

最后,我们购买弘康人寿弘运连连终身寿险,无非就是想让它帮我们储蓄起来增值理财,到时间了可以领一笔钱,那收益情况就是我们必须要看的一点。

此外,深蓝君还找来了市面上热销的两款同类产品,为了方便理解,我们以“30岁男性,年交10万,交3年”为例,来看看这几款产品的收益情况:

以这个投保案例来看,弘康人寿弘运连连终身寿险无论在哪个年龄段,收益率都不具有优势,收益表现比较一般。虽说不算特别拉跨,但对比第一梯队的产品,还是有点能力不足。

不过这款产品仅在第三年,现金价值就已经超过了已交保费,前期增值速度较快,另外两款产品要等到第6年。

简单来说,弘康人寿弘运连连终身寿险就像一个偏科生,在收益方面上躺平,在现金价值超过已交保费的速度上一骑绝尘。

如果看重资金灵活运用和时间价值,想要短时间内能到手的钱超过已交的保费,毕竟早一天就有可能多一个机会,而且你又能接受它的不足之处,这款产品还是可以入手的。

如果是看重高收益的朋友,深蓝君建议你可以考虑别的产品。为了让大家更好地参考和选择,接下来深蓝君就给大家介绍几款市面上兼顾保障和收益的增额终身寿险产品,拿好小本本,准备记笔记!