优势1:保险范围广、可带病投保

这种住院医疗险报销范围广,无论社保用药、还是社保范围外的药品,都是可以报销的。

我们知道医疗险核保是极其严格的,身体存在一些异常或者慢性疾病,想买医疗险并不容易。

但是税优健康险可以带病投保,就算有癌症、糖尿病,甚至未来准备进行手术,都是可以购买的。

虽然税优健康险既不允许保险公司拒保,也不允许核保(这两项均是商业医疗险的常见处理办法),但深蓝君建议你还是要如实告知,因为不同的身体条件报销额度不同。

优势2:保证续保

目前几乎全部的商业医疗险都不是保证续保的,无论产品页面如何暗示、销售人员如何承诺,我们需要知道几乎全部的一年期的医疗险都不是保证续保。

但是税优健康险合同中明确写明“保证续保”,这是除了社保(医保)以外,为数不多的保证续保产品。最高可以续保至 75 岁,保证续保的时间更久。

优势3:抵扣个税

我们都知道我们的工资是缴纳个人所得税后的收入,而个税是有起征点的。简单来讲,购买税优型产品可以少缴纳个人所得税。

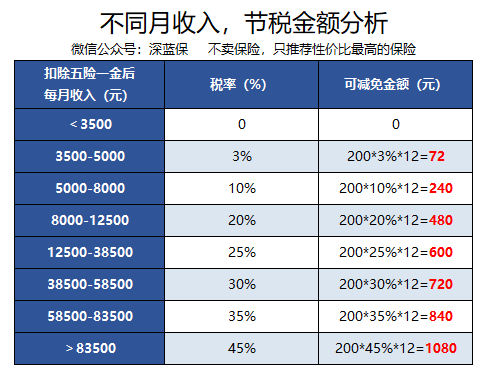

深蓝君也列举了一下,不同月收入的,能抵扣个税的金额,具体如下表:

从上图可以看出,其实税优健康险能享受的税收优惠微乎其微,每年就是几百块钱,意义并不大。

4挑选办法 1:关注报销范围

保险公司公司为了控制自己的风险,将可报销的社保外药品进行了目录限制,目前主要可以分为如下 3 类:

正面清单:只能报销指定的社保外药品;

负面清单:除了指定药品外,其余全报销;

不设清单:不设置报销目录,不限社保外用药和器材;

在上面三种方式中,深蓝君推荐购买不设报销目录的产品,这种能覆盖最大的报销范围。

而正面清单的产品,深蓝君是不推荐购买的,只有合同规定的药品才能报销,明显范围太窄了,而且大部分人都不是学医学药出身的,根本没有辨别清单好坏的能力。

挑选办法 2:既往症限额

以深蓝君对用户的理解,购买税优健康险的人群,只能是那些无法购买普通商业健康险的朋友,比如有癌症、糖尿病、冠心病、慢性肾炎等疾病。

在投保的时候已经有的疾病,就算做既往症,虽然也能报销 ,但是有报销限额的。

深蓝君看了一下,普遍都是 4 万元的限额,如果后续有更高限额的产品,大家可以选择限额高的。

挑选办法 3:保障期限

大部分税优健康险只能保障到退休,也就是 60 岁,而有的产品 16-45 岁投保,保障期限可以到 75 岁。

肯定能保越久越好,毕竟老年才容易生病住院的,不过具体选择还是得大家集合自己的需求进行权衡,买保险一定要适合自己,深蓝君能做的只是教会你如何挑选。

挑选办法4:理财收益

有的产品万能险保底利率为 2.5 %,而有的是 3 %,这些深蓝君觉得不是选择的重点。

万能账户的钱只有身故或退保,才可以取出,其他时候不能取出,相当于强制储蓄,也可以到退休的时候用于购买商业保险。