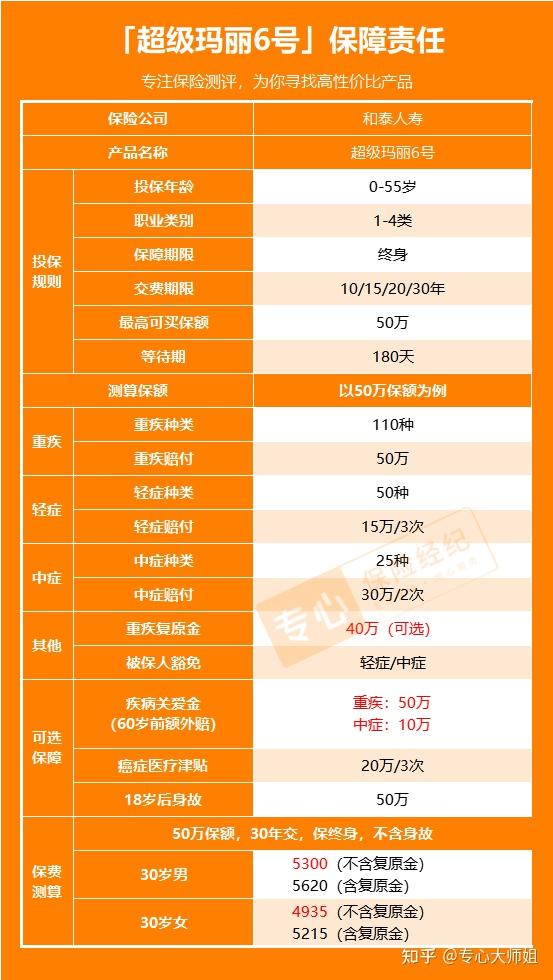

老规矩,我们先来看产品的整体保障责任。

为了更直观地了解超级玛丽6号的保障内容,大师姐把它的投保规则、保障内容、保费测算等都整合在一张表里:

想知道自己投保超级玛丽6号要多少钱?可以点击进行免费测算:

简单看上去,超级玛丽6号的保障还是比较全面的,重疾、轻症、中症都包含在内,除此之外,还有一些可选的特色保障,如重疾复原金、癌症医疗津贴、疾病关爱金等。

接下来,大师姐就详细分析一下这些保障,看看有何特别之处。

可以看到,单单在疾病保障方面,超级玛丽6号属于市场的中上游水平,值得肯定。

而且,超级玛丽6号还自带轻中症豁免功能,第一次赔付中症或者轻症后,就可以豁免后续未交的保障,保障还继续有效。

所谓疾病关爱保险金,大家可以理解为60岁前额外赔。这个责任算是超级玛丽系列重疾险的标配:

60周岁前,

首次确诊重疾,额外赔付100%基本保额

首次确诊中症,额外赔付20%基本保额

60岁前重疾额外赔付100%,完完全全相当于购买了一份保至60岁的定期重疾险。

买50万,60岁前确诊重疾能赔100万。

如果预算充足,附加上该保障,可以让自己在奋斗阶段有充足的保障,确实不错。

此外,这项保障中,中症也能够额外赔付20%保额,还算不错。

不过需要注意的是,疾病关爱保险金并不包含轻症额外赔。

先来解释一下什么是重疾复原保险金。

官方的解释是:60周岁前,首次确诊重疾,间隔3年后,再次确诊重疾(不含重疾的持续状态),赔付80%基本保额。

举个例子,帮助大家理解:

王先生购买了50万保额超级玛丽6号,在35岁的时候不幸确诊癌症并得到了50万重疾理赔,并经过治疗已经痊愈,40岁的时候(间隔满3年)又确诊了其他重疾,又可以得到40万理赔金。

这项保障我们可以看成是一个间隔期为3年的不分组重疾2次赔付,但它却比一般2次赔付要好一些。

因为它两次确诊的重疾可以是同一种,比如第一次是癌症,第二次仍然是癌症;而一般的重疾2次赔要求前后2次重疾险不为同一种。

不过需要注意的是,这项责任要求再次确诊的重疾不包括重疾的持续状态。

比如王先生首次确诊了肺癌,但是肺癌一直在治疗,从未治愈,仍属于肺癌持续状态,所以就算间隔满了3年,也无法获得赔付。

这项保障大师姐个人认为还是非常实用的,而且被设置为可选责任,更加灵活,大家可以根据自身的需求去选择。

癌症医疗津贴大家可能比较熟悉,无论是新规前还是新规后的重疾险,部分产品都有这项保障。

首次确诊恶性肿瘤-重度后,间隔满1年,恶性肿瘤-重度新发、复发、转移、持续存在,都可以赔付40%,最多给付3次,每次间隔需满1年。

整体看来,超级玛丽6号的保障还是非常全面的,特点也很明显,最重要的是产品足够灵活。

除了重疾、轻症和中症保障外,其它的责任都是可选,不强制捆绑,大家可以根据自身的需求去选择。

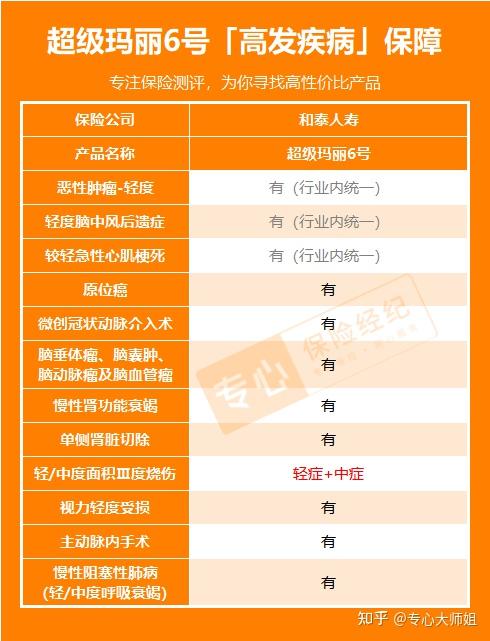

看过大师姐产品文章的朋友就知道,一款重疾险产品保障好不好,不仅仅是看赔付次数多少、赔付比例高低,是否包含高发轻中症也至关重要。

因为,行业协会统一定义的轻症只有3种,剩余的轻中症都是由各家保险公司自行定义,所以不同公司产品的差异化也体现在此。

我们来看看超级玛丽6号对于高发轻中症的保障情况:

可以看到,超级玛丽6号对于高发轻中症的保障非常全面,基本上没有缺失,大家可以放心买。