买保险是为了去对抗重大风险带来的经济损失。

如果一生健康顺遂,那宁愿买来的保险一直躲在角落吃灰。

但世事无常,谁都不敢打包票。

而我们只有一个小小的要求,那就是一旦出险,买来的保险能顺利理赔。

那如何确保买来的保险「理赔」对我们足够友好,下面是四大险种的购买干货,大家慢慢食用。

1、重疾险怎么买,理赔最宽松?

重疾险,是患上合同约定的大病才可以赔。

所以重疾险难不难赔,关键就看疾病理赔宽松程度。

比如银保监会统一规定的 28 种高发重疾,只有 3 种疾病才能确诊即赔,有 6 种疾病实施了约定手术才能赔,有 19 种疾病达到约定状态才能赔。

因此有人吐槽,要想获得理赔,你不仅要生大病,还得按它的要求生病......

这样的言论虽然在理,但也不能以偏概全,因为一个人或一部分人的表述就推翻了重疾险的作用。

这28种高发重疾的理赔条款是银保监会统一规定的,不会青睐于哪一家保险公司,也不会针对于某一款产品。

设立这样的门槛,也并不是故意刁难大家;能称为重疾的,一定是难治愈、花费高的疾病。

为了方便大家快速了解产品,我整理了【2022性价比TOP3重疾险榜单】,感兴趣的朋友可以点击了解↓↓

而且现在大多重疾险都有了轻症、中症责任,可以一定程度降低理赔门槛,有些疾病没有达到重疾标准,但达到了轻/中症标准就可以获得赔付。

就比如身为重疾的「心脏瓣膜手术」,需要切开心脏才能赔付;而它对应的轻症「心脏瓣膜介入手术」,只要打个孔就符合赔付标准了。

所以,与其纠结重疾难不难赔,还不如落实到轻/中症的理赔条件上。

因为银保监会只对轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症 3 种高发轻症统一了赔付标准,而对于其它疾病,可能每家公司、每款产品之间都存在理赔差异。

以轻症「较小面积Ⅲ度烧伤」为例:

我查看了几十款产品的条款,发现有的产品理赔标准的区别真的蛮大。

显而易见,康惠保旗舰版2.0对于这项疾病的理赔条件更加宽松;如果烧伤面积在10%,买了哆啦A保2.0可能一分都赔不了。

所以,没有买到宽松的保险,无疑会给理赔增添难度。

而我们又要怎么去判定每一项疾病的宽松程度呢?

为此,我把其余的疾病理赔宽松程度我都一一制定了评星标准,如下:

碍于篇幅,我就不全部放出来了,仅以两项高发轻症为例。

5星代表最宽松,4星代表较宽松;如果能达到较宽松状态,我们就可以视它为好的理赔条件。

我分别测评了一些大公司产品和互联网产品,呈现出来的效果是这样的:

一目了然,哪些疾病理赔宽松,哪些疾病理赔严格。

同时也可以发现,一款产品很难所有病种都宽松,或多或少都会有一两项理赔严格的疾病。

所以,只要大部分病种理赔都不错,大师兄觉得就是能接受的。

具体怎么选择,大家可以重点关注自己在意的疾病,比如家族里有肝癌患者的话,可以重点关注下肝硬化的条款是否严格。

我这里整理了一些常见疾病能够顺利投保的保险产品汇总,像结节、高血压、乙肝等都能找到合适的产品,

大家感兴趣的话可以查看:

2、医疗险怎么买,理赔最宽松?

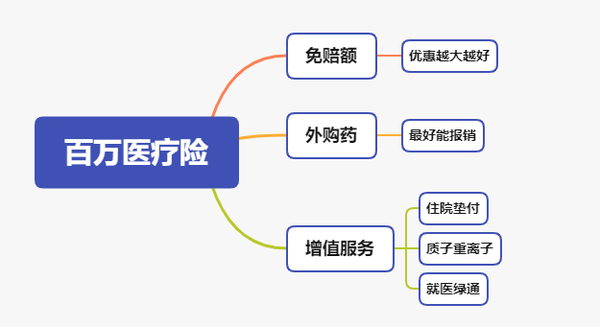

除国家医保外,我们最常见、也最实用的医疗险主要有两种:百万医疗险、小额医疗险。

(1)百万医疗险

在买百万医疗险时,如果我们能顺利通过健康告知;

关注这几点能为我们的理赔保驾护航:

因为大多百万医疗险都是不限社保100%报销,所以报销范围和报销比例的影响不是很大。

所以,我们重点留意这些细节即可。

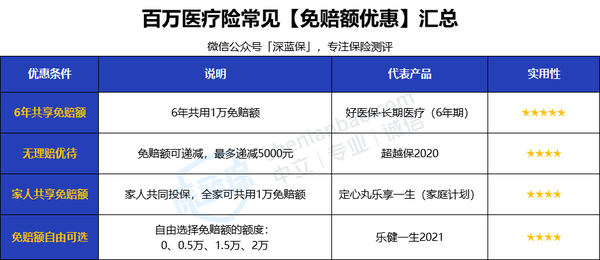

① 免赔额——优惠越大越好

百万医疗险的基础保障有两项:一般住院医疗、重疾/癌症住院医疗。

一般住院也就是因普通疾病和意外导致的住院,大多有 1 万的免赔额;

但就是这个免赔额,被保险公司玩出了各种花样,常见的有以下几种:

实用性最好的就属「6年共享免赔额」了,6年内,累计扣 1万,就能使用400万医疗保额;一个字:「香」。

其次是无理赔优待,通俗点说,就是你买了医疗险,如果第 1 年没有出险,免赔额就能减一千,连续 5 年没出险,就能减五千。

至于全家共享免赔额的优惠政策,适合全家人一起买保险,人越多越好。

保障期间如果有任何家庭成员,不幸生病住院扣减了1万免赔额,那么以后其他人因病住院,产生的医疗费用就可以全额报销了。

不过分开单独买,产品选择范围会更广,理赔也相对方便,大家可以根据自己的需求来选择。

最后说说免赔额自由可选,虽然还能选择 0 免赔,但价格要往上翻一番。所以,百万医疗险在这儿也存在一个误区:并不是说免赔额越低越好。

总之,免赔额的选择还是要因人而异。

② 外购药——最好能报销

外购药——癌症患者的救命稻草。

动辄上万一盒,几万一瓶。

把「烧钱救命」体现得淋漓尽致。

所以,不能报销外购药的百万医疗险,性价比绝对大打折扣。

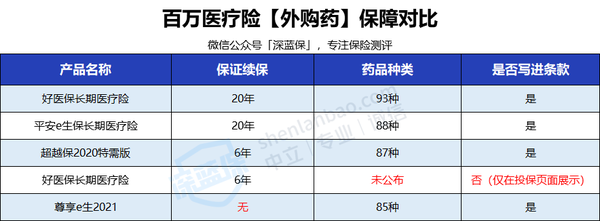

而要怎么去判断一款百万医疗险的外购药保障好与坏,我们主要看两点:药品种类多不多、续保条件是否稳定;当然,如果能写进条款,就更加锦上添花了。

我找了几款保险,大家可以看一看:

如好医保长期医疗(20年)、平安e生保长期医疗、超越保2020特需版,这几款产品就表现都不错;续保稳定,药品种类多,还能写进条款。

而保6年的好医保长期医疗险,虽然也有外购药保障,不过只是写在了投保页面,稳定性有一定欠缺。还是要尽量选择写进保险条款的。

③ 增值服务

增值服务太太太被低估了,虽说是免费赠送,但送对了,的确有大用处。

比如这三项:住院垫付、质子重离子、就医绿通。

住院垫付:高额的手术费用、住院费用可能一时囊中羞涩拿不出来,这时,就可以致电保险公司为我们先行垫付,出院后,再跟保险公司结算实际费用。

质子重离子:目前在癌症的治疗方法上,有三大常规手段,手术、放疗和化疗;而质子重离子就是属于放疗的一种,无创伤、照射精准,而且毒副作用低,肿瘤局部控制率也较高。是非常实用的一种治疗手段,如果没有这项保障不免有点可惜。

就医绿通:主要解决「看病难」的问题,可以帮助安排住院、安排专家就诊复诊,跟进健康情况。

所以,如果有这几项责任,对我们的治疗和理赔都有锦上添花的作用。

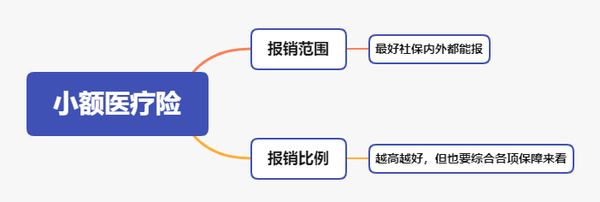

(2)小额医疗险

百万医疗险虽然能报销几百万,但 1 万免赔额基本就是它的硬伤, 1 万以下的费用都不予报销。

而小额医疗险正好与它互补,虽然保额只有几万,但免赔额只有几百块,甚至0免赔;而且小额医疗险的报销费用还可以抵扣百万医疗险的免赔额,医疗报销可以做到无缝衔接。

那么,这两种医疗险怎么买,才能确保理赔对我们足够友好呢,往下看:

关于小额医疗险,我认为影响理赔效果最大的是这两项责任:

报销范围和报销比例都间接影响到你的钱袋子,因为只有小额医疗险报的越多,你自己的花费才越少。

举个例子:隔壁老王因病住院,共花费8万,经医保报销后,还有3万需要支付;

要想这3万都能报销,你买的小额医疗险在这两方面就一定要突出:

① 社保目录外也能报销

②报销比例要高

大家都有医保,应该知道医保的局限性,只能报销社保内的费用,而且报销比例并不高。

如果我们买的小额医疗险也有医保的局限性,那实用性就大打折扣。

怎么样的小额医疗险算好?我找了几款不错的保险,大家可以看一看:

报销范围:小医仙2号=安联住院宝>太平住院保>成人住院万元护

安联住院宝的报销范围是最好的,疾病住院、意外医疗都不限社保;而小医仙2号的意外住院,只能报销社保范围内。

报销比例:太平住院保>成人住院万元护=小医仙2号>安联住院宝

虽然太平住院保能100%报销,但保障太差了,直接pass。

而成人住院万元护,只能报销社保内和自费药,意外门诊也不报;所以也不在可选择范围内。

最后,我支持安联住院宝,虽然只能报销80%,但它的报销范围不限社保,免赔额为0。

总之不能单一的看重赔付比例,我们也要结合保障来选。

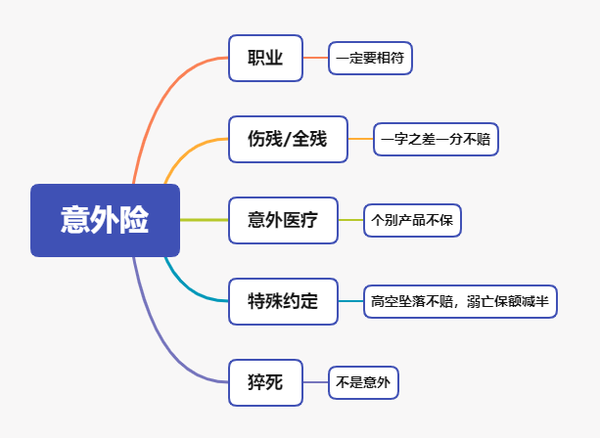

3、意外险怎么买,理赔最宽松?

意外险,保障简单,杠杆高。

两三百块钱就有上百万保额。

但就是这样一款简单的保险,拒赔起来却翻脸不认人。

影响理赔的地方一抓一大把,我总结了 5 项:

1、职业—— 一定要相符

买意外险,保险公司不会太关心你的健康情况,反而是对职业限制的死死的。

毕竟职业越高危,发生意外的概率越高,比如办公室白领和救火救灾的消防员。

而职业一般分为6类,大多意外险只保1-3类或1-4类,因为出险成本低。

但也并不是说5-6类就没有意外险可买,

保险公司对于这类高风险职业针对性的推出了中高危职业意外险,只不过保费会贵几百块,这也能理解。

所以,从事什么职业就去买什么样的意外险,要是贪图便宜,本身从事高危职业,却买了只保1-3类职业的意外险,拒赔概率高达99.9%,买了赔不了就得不偿失了。

另外,如果大家想找各自职业适合的意外险,我都打包放在这篇文章里了,可以跳转获取:

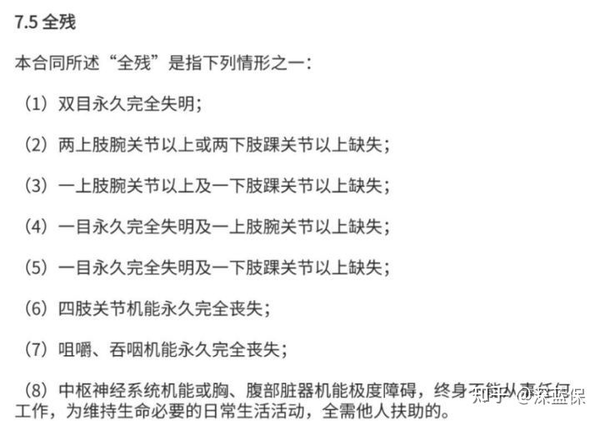

2、伤残/全残—— 一字之差一分不赔

伤残是意外险独有的王牌,伤得越重,赔得越多。

伤残共分为10个等级,一级最重、十级最轻,如一级赔付100%、二级赔付90%,以此类推。

但极个别意外险却鸡贼的不保伤残,只有全残才进行赔付,也就是得达到最严重的1级伤残。

而全残的定义又苛刻且不讲人性:

基本上像「双眼失明」或「全身瘫痪」这种状态才能赔付。

「伤残」和「全残」,仅仅一字之差,但保障却天差地别。

(3)意外医疗

发生意外,通常会导致 3 种情况,身故、残疾、受伤住院。

但说实话,理赔概率较大的还是医疗部分。

但有的保险却偏偏不保意外医疗,例如:某康人寿的「安康保综合意外险」,没有意外医疗的意外险,这类产品就不用考虑了。

所以,买意外险,我们一定要确保有意外医疗保障,而且保额要足够。

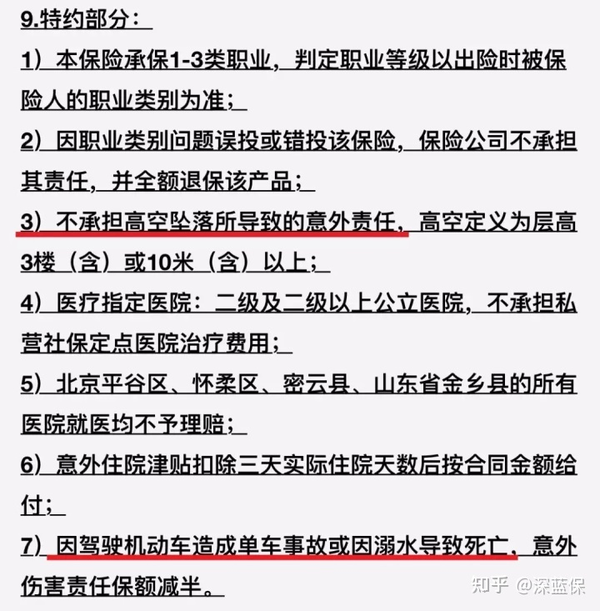

(4)特别约定

可以说,意外险一半的拒赔事项都隐藏在特殊约定中。

我随意找了款意外险,来看它如何约定:

在上面的 7 条特约中,有两条格外严格:

特约第三条,是意外险的拒赔重灾区,高空坠落有限制,超过10米,也就是3层楼的高度,就会被拒赔;还有的产品限制为5米、3米。所以,别觉得多高摔下来意外险都会赔。

特约第七条,也是理赔纠纷区,因为单车事故和溺水死亡,保额会减半;这对于真正想获得保障的人来说,未免有失公允,而保险公司的措辞是「存在骗保成分」。

当然了,每款产品的特殊约定都不一样,比如有的产品会对收入有限制,年收入不够10万买不了;有的产品,骑电动车不戴安全帽赔不了;所以,大家要留个心眼,买之前认真阅读这部分内容。

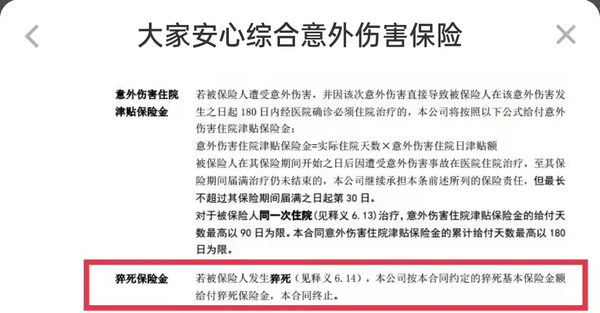

(5)猝死

很多人的一个误区:猝死=意外。

猝死看似意外死亡,其实早已疾病缠身。

因为不符合意外险的这一条件「非疾病导致的」,所以自然不在意外险的理赔之内。

但保险产品更新迭代非常快,为了增加产品的竞争力,很多意外险都纷纷附加了猝死保障,在条款里也有明确体现:

所以,要认准有猝死保障的意外险,避免发生因「保障缺失」带来的理赔纠纷。

4、定期寿险怎么买,理赔最宽松?

定期寿险,有两项保障,身故和全残。

基本是以人的寿命为赔付标的,保死保残不保生。

所以没有那么多条条框框,理赔也很简单。

如果想确保理赔万无一失,我们可以关注下这2项:

想快速了解目前市面上靠谱的定期寿险产品,可以戳↓↓

1、收入——购买高保额会有收入限制

比如阳光人寿的擎天柱6号,在购买100万或100万以上的保额时,就会弹出收入告知的窗口:

会问到近两年的固定年收入是否大于等于5万元,如果选否,就直接不能投保:

为什么要审核投保人的收入,其实思来想去,最大的原因就是就是为了保证被保人的生命安全。

站在我们自己的角度,可能是单纯为了一份「保障」,但高保额引发的歹念也不可忽视,毕竟骗保时有发生。

但站在保险公司的角度,一定是风险大于收益,保费占比收入过高,一方面担心引发道德风险,甚至犯罪;另一方面,保险公司也会担心你的续期缴费能力。

而要是谎报收入,购买高保额,那出险也是大概率拒赔的。

(2)免责条款

免责条款就是保险公司不赔的部分。

大多寿险产品的免责条款一般是这3条: