所谓意外险的坑,其实就是大家在购买的时候容易忽略的地方,如果发生不注意,有可能就影响发生理赔纠纷。

我们来看一下买意外险有哪些注意事项:

意外险独有的一个保证,就是意外伤残保障,且任何险种都替代不了。

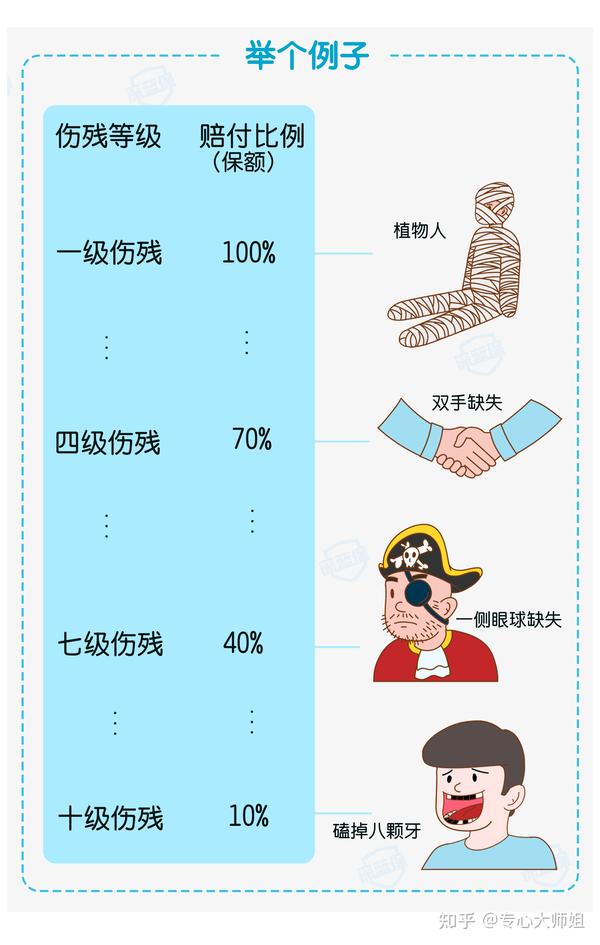

意外伤残的赔付规则是按照伤残等级进行赔付:

10级伤残,赔付10%保额

9级伤残,赔付20%保额

...

1级伤残,赔付100%保额

数字越小,伤残越严重,赔付比例越高。

举个例子:

不同程度的伤残,保险公司会按照不同的比例进行赔付,买了100万,打篮球摔伤磕掉八颗牙,属于10级伤残,那就可以赔10万。

但是,市面上有一些意外险只有全残/高的保证,所谓全残或高残,大家可以理解为按照1级伤残的标准进行赔付。

换个角度理解,只赔全残或高残,保险公司也变相的提高了理赔门槛,试想一下如果意外导致双手缺失属于4级伤残,这都无法得到理赔,那买意外险的意义又何在呢?

所以,这类意外险大家一定要避免,万一真发生风险,只能自行承担。

“有事赔钱,没事返还已支付保费,最后一分钱不花,保险公司保障你几十年,你说划不划算?”,多少人买返还型意外险就是被这样的话术所引导?

你以为捡了大便宜,保险公司却赚了钱偷着乐。

一般来说,30岁成年人一份普通的1年期意外险100万保额只不过300元左右,而100万保额的意外险价格却是普通意外险的10倍不止。

羊毛出在羊身上的道理相比大家都懂,保险公司承担了风险,付出了保障成本,最后再把钱还给你,你觉得保险公司是慈善机构?

这类产品往往一年好几千的保费,为何这么贵,是因为保险公司把保障成本转移到了消费者身上,大家自我感觉返还已支付保费的产品不错,殊不知自己无形中多付出了好几倍费用出去。

很多人认为猝死是意外,甚至一些销售人员也对客户说,猝死意外险能赔。

但事实上猝死是疾病。

世界卫生组织(WHO)对猝死的定义是:平时身体健康或貌似健康者,在出乎预料的短时间内,因自然疾病而突然死亡。

因此,猝死并不符合 “非疾病导致的” 这一条件,自然不在意外险理赔范围内。

虽然猝死不属于意外,但是销售人员跟你说猝死意外险能赔,是因为这类意外险在基础责任上附加了猝死保障,也就是说虽然猝死不算意外,但我(保险公司)把猝死保障单独加上,那就可以赔了。

所以,如果大家不弄清楚为什么有些意外险能赔猝死,销售人员也不解释的话,有些人会认为所有的意外险都保障猝死,那这样误会可就大了。

反正就是要希望各位记得,猝死不属于意外,所以一般意外险都不会赔,如果要赔猝死,就需要买有猝死保障的意外险。