意外险、百万那医疗险、重疾险和定期寿险,各有各的作用,但并不适合所有人选择。

比如说,孩子、青壮年、老年人,这三类人群的需求都会有些差异。

但不管是哪一类人群,都一定要配置国家医保!

因为医保是国家给我们的基础保障。

有了医保之后,不同人群还需要补充哪些商业保险呢?

下面,大师兄就根据孩子、青壮年、老人三类人群帮大家分析一下!

孩子这类群体有两个特点:

第一,抵抗力不如成人,容易生病,感冒发烧更是家常便饭;

第二,好奇心强,活泼好动,喜欢爬高爬低,稍不注意就容易受伤。

所以,大师兄建议大家按照下面的思路给孩子配置商业保险:

表格中的前三类保险,建议每位家长都为孩子配置上:

● 意外险:建议重点关注意外医疗的保额,孩子在玩闹中受伤,可以用意外险进行报销。

● 百万医疗险:弥补医保的不足,万一孩子生了大病(比如白血病),能报销医保外的医疗费用,减轻家长的经济负担,但普遍有1万免赔额。

● 少儿重疾险:孩子若是得了重疾,家长必然得请假陪护、收入骤减,而重疾险能赔付一笔钱,方便家长安心照顾孩子。

大师兄花了一个多月的时间,整理了一份儿童保险攻略,1000元就能给孩子配齐保障,感兴趣的话可以参考下。

要说青壮年人群,很多人的第一反应都是:

身强力壮,扛得了996,也顶得住007,买啥子保险!

大师兄不同意这种说法!

毕竟,我们这种青壮年人群,可都是赚钱养家的主力军,上有七八十岁父母,下有嗷嗷待哺幼儿,肩上还有房贷车贷……在买保险这件事上,自然也马虎不得。

对于青壮年群体来说,有这4项保障基本也够了:

● 意外险:可以转移因意外导致的受伤、残疾和死亡风险,买一年保一年,价格不贵,尽量买高保额。

● 百万医疗险:和医保互为补充,大病住院不发愁,减轻医疗费负担。

● 重疾险:万一得了重疾收入中断,重疾险赔付的钱能让我们安心治疗、早日康复;若预算充足,最好保障终身。

● 定期寿险:家庭经济来源必备,在预算范围内尽量把保额买高,最好能覆盖未来五年的家庭开支。

如何给青壮年配齐保障,可以参考以下配置思路,1000元左右的预算就能覆盖四大险种:

人到老年,不得不面对一大难题:骨质疏松,摔一下就容易骨折。

另外,人老了之后,身体机能也会下降,三高、心脑血管疾病容易找上门,而且还容易产生相对应的并发症,对老人的身体和医药费都是不小的考验。

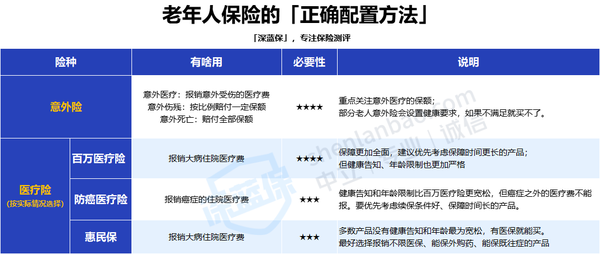

所以,大师兄建议老年人的保障重心可以落到意外险和医疗险上:

可以看到,大师兄在这里列了三种医疗险,大家可以根据家里老人的实际情况进行选择:

● 百万医疗险:三者中保障最好,建议优先为老人考虑能保20年的产品;但健康告知和年龄限制最为严格,不满足要求就买不了。

● 防癌医疗险:老人买不了百万医疗险,可以考虑防癌医疗险,但它只能报销癌症的治疗费用,如果是脑出血、心肌梗死之类的疾病,它是报销不了的。

● 惠民保险:前两种都买不了,老人还可以买惠民保。三者中限制最少,也不排除部分产品有健康要求。要是当地没有惠民保,也可以考虑全国版的产品。

目前热销的全国版惠民保中,众安安惠保和全民普惠保(升级版)是比较出色的产品。如果想为老人配置惠民保,可以先看看下面这篇文章的第五部分。

再来说说意外险。“老小孩”和“小孩”一样,大家买意外险时要着重关注意外医疗的保额,万一老人摔伤扭伤,意外医疗可以承担医疗费用支出。

但有些老人意外险会有健康要求,可能会问到高血压、糖尿病之类的情况,要是条件不符就买不了,大家记得要看清《投保须知》。

至于重疾险,大师兄是不太推荐大家给父母选择的。

一方面,老年人能买的重疾险保额要比青壮年、儿童少得多,另一方面,年纪越大,重疾险保费也会越贵,容易出现「保费倒挂」的情况,也就是「总保费>保额」,非常不划算。

在这三类群体中,老年人的保险配置思路是比较简单的,需要的话可以参考以下方案。