养老保险是我国社保体系的一部分,也就是我们常说的“五险”中的一员。

年轻时,按时交一笔钱给国家存起来;

退休后,再从国家那里每月领一笔钱,用作退休生活的保障。

这笔钱是多是少,每个人都不一样。

如果你想老了多领点养老金,那得从这 3 个角度入手。

对于养老保险而言,社保交费时间长短,直接影响退休后领取养老金的多少。

交得越久,退休领得越多,这点无可厚非。

但社保交 15 年和交 25 年差距有多大?我们算笔账:

以 30 岁的专心君为例,每月工资 5000 元,当地社会平均工资 3500 元,那么每个月交的养老保险为:

个人缴纳:5000×8%=400元单位缴纳:5000×16%=800元

(注:此处缴纳比例为假设,不同城市不同年份会有所变化)

假设我每年的工资与社会平均工资的涨幅一致,都按 5% 的速度上升。

分别来看下,养老保险交 15 年 与交 25 年的区别:

直接说结论:

退休时,如果交了 25 年养老保险,会比只交 15 年每年多领 3.3 万,多了近 80% 。

因此,如果你想退休后领更高的养老金,建议大家缴满 15 年后,也要继续缴纳。

这个很容易理解,同样的缴费比例,缴费基数越高,交的钱就越多,所以领的就越多。

很正常。

但如果只是这样,就不会拿出来强调了。

因为社保的缴费比例,也值得研究。

具体缴费比例,是从 60% ~ 300% 不等。

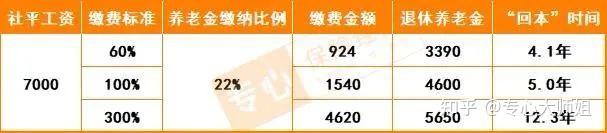

假设专心君今年 30 岁,所在地平均工资 7000 元,之前没交过社保。

从 30 岁开始,连续缴纳 15 年,60 岁退休,退休时每月能领取的养老金,如下图:

看完这张图,不知道大家发现问题没:

社保并不是交得多就领得多。

从缴费上来说,最高档是中间档的 3 倍,但最后的领取额,最高档只有中间档的 1.2 倍。

前几天刚好写过这个话题,感兴趣的朋友请移步这篇文章阅读:社保并不是交得多就领得多。

像北上广深这些一线城市,消费水平很高,工资自然也不低。

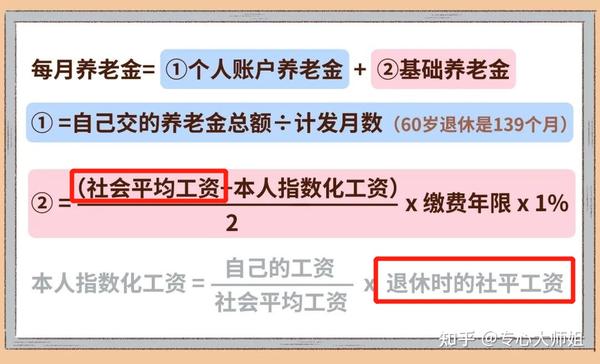

而养老金,是和当地的平均工资挂钩。

这里有一套计算公式,挺复杂的。

重点关注标红圈起来的部分:

退休时的社会平均工资。

也就是说,如果其他条件都一样,当地平均工资越高,退休时领的养老金就越高。

举个例子:

我以深圳和岳阳为例,假设缴费年限、个人账户金额等条件一样,只有当地平均工资不同,一位现在 45 岁的男性在退休时能拿到的养老金为:

深圳:2020 年平均工资为 11620 元/月,60 岁退休时每月养老金为 8014 元。

岳阳:2020 年平均工资为 5671 元/月,60 岁退休时每月养老金为 4294 元。

选择在深圳退休,每月足足多领3720元,确实很香。

提醒一下,这里的计算只能作为参考,每个人的实际情况不同,退休拿到的养老金也会不一样。

如果你想测试自己老了每个月领多少退休金,便捷的办法是:支付宝首页 - 市民中心 - 社保 - 养老金测算。

当然,想在发达城市办理退休,肯定是有条件的。

咱们国家的退休城市认定,遵循的是“户籍地优先、从长从后”原则。

举个例子。

小王是江西人,没有深圳户口,但小王退休的时候还是在深圳工作,并且在深圳交了 10 年以上的社保,那小王就能在深圳办理退休,享受深圳的退休福利待遇。

这就叫“从后”。

如果小王退休时在深圳工作、但没有在交满 10 年社保,这时候怎么办?

那就往上查,看看之前小王有没有在哪个城市交够 10 年。

一查记录发现小王曾经在广州交过 10 年的社保。

那小王就得跑到广州办理退休,享受广州的退休福利待遇。

这叫作“从长”。

还有一种极端情况,那就是如果小王退休时在深圳,但是没有在这里交满10年社保,往上翻记录,发现广州也都没交满10年,这时候怎么办?

那只能回江西领退休金了。

这就是“户籍地优先”原则。

回归到现实当中,在这个“人人都想提前退休,个个都想提前躺平”的环境里,空喊口号可不行,还是得思考:

我们能做什么?