问大家,买储蓄险应该挑什么?

难道不就是收益吗。

1、确保拿到手的收益最重要

因为我们见不得已支付保费损失,储蓄险的收益分两个标准,安全且收益稳定和安全+收益不稳定。但至少都是能保证已支付保费的产品。

(1)不看宣传,看真实条款约定和irr

产品宣传再好也是空口无凭,直接看真实条款约定和计算真实irr才是最让人放心的。

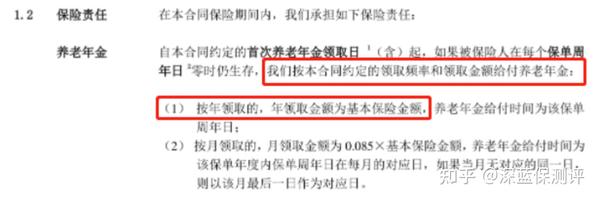

比如百岁人生养老年金,根据已交保费、年龄等情况,条款约定每年领取的年金是多少(即基本保额),在条款里都写得清清楚楚:

假设30岁某男性,每年交10万,交3年,约定60岁开始领取,每年可领取年金46930元,

且保证领取20年,至少领取93万多。

增额终身寿险也是一样的,以守护神2.0为例,以30岁男性,年交10万,交3年为投保条件,我们看它的现金价值表:

总共交了30万保费,70岁的现金价值是114.4万元,如果一次把这笔钱全部取出来,算出这时的irr也达到了3.49%。

年金险和增额终身寿险都属于稳赚不亏的两类产品,收益确定,能够定时、定量、稳定地拿一笔钱。

该怎么领,领多少,都要白纸黑字写在合同里的,属于保证收益,不存在任何的不确定性,该拿的钱一定能拿到。

2、根据实际状况场景挑选

之所以买储蓄险是源于我们有特殊需求,比如养老、孩子教育,或财富传承或者只是单纯储蓄,无外乎这几点。

不同的场景有不同的需求:

(1)养老

不管是从人口老龄化、寿命越来越长,还是社保里的养老金来看,未来的养老生活很难支撑。

老了还想维持退休前的生活标准,那年轻时就必须提前做准备,年金险可能是当下最好的选择之一。

退休后,每年或每月定时定量地从保险公司拿一笔钱,用作养老补充,一直领到我们去世为止,活得越久,领的钱越多。

这笔钱,想怎么花怎么花。

当然增额终身寿也可以用来养老,它的特点是,想用钱的时候随时可以取用,也不定量,比较灵活,但如果现金价值领光了,就没了。

目前最主要的问题仍然是未来的养老压力。

(2)教育

如果希望自己的孩子未来出国留学,或者读研读博,这都是大开销,至少要保证未来这部分资金充足。而教育年金是一个不错的选择。

除了这些外,储蓄险还可以用来财富传承,比如增额终身寿险,如果钱一直不取的话,到去世的时候,就能给孩子留下一大笔钱。储蓄时间越长,回报自然越高。

当然,这些实际场景不是绝对的,储蓄险本质还是财富配置,安全性和稳健收益都有着不可替代的优势。至于怎么挑,记住,拿到手里的收益永远都是最重要的。

以上就是“储蓄型保险有哪些?个人储蓄保险有必要买吗?”的全部内容,如果你想了解其他的储蓄型产品,可以私信后台,让规划师为你量身定制理财保险方案。

Hello,这里是深蓝保旗下的测评账号,为保险产品测评而生~

在这里,不仅可以还原你手中保险的真实面目,每日更会有最新、性价比最高产品介绍!

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险买前必读:

全网高性价比保险产品测评: