看完上面的内容,有的小伙伴可能还不满足。

毕竟单纯的产品推荐虽然简单,对于已经购买了百万医疗险的朋友来说,却无法判断“自己买的产品到底适不适合自己”。

因此,下面咱们就来聊聊“如何挑选一款合适的百万医疗险”。

那么百万医疗险怎么选?我们可以从4个方面去判断:

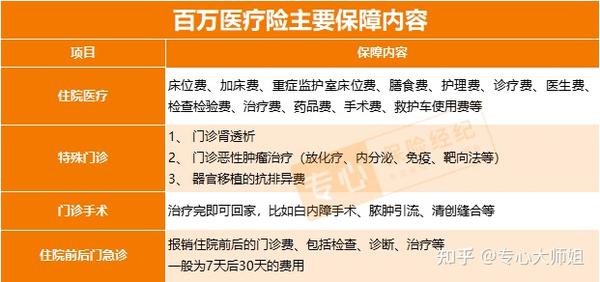

百万医疗险的基础保障,也叫“四大责任”,是产品的核心保障,保障全不全面,关键要看这四大保障。

这四大保障分别是:一般住院医疗、特殊门诊、门诊手术以及住院前后门急诊。

百万医疗险最重要的当然就是住院医疗保障了,不论是疾病或意外导致住院所产生的医疗费用都能报销。

这四大保障算是标配,大部分百万医疗险都有。

不过虽然都有,但其中也有一些区别,我们千万不可大意,如:

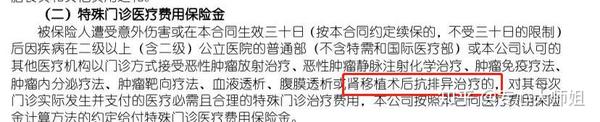

如国寿的如E康悦C,对于特殊门诊中的器官移植抗排异治疗仅提到了肾移植,没有其他器官移植的抗排异治疗。

但市面上大家比较熟悉的太平洋蓝医保则对门诊抗排异治疗器官没有限制。

但从这项保障上来看,哪款产品更加全面,想必大家心里都清楚。

比如乳腺纤维瘤手术现在普遍可以通过门诊手术进行,当天做当天走。

如果产品包含门诊手术责任,则这些费用可以通过百万医疗险报销;如果没有门诊手术这项责任,那么只能自费。

大部分产品都有这项责任,但是在保障天数上,各有不同:

常见的住院前后门急诊是保障前7天后30天,也有一些产品只保障前7天后7天,如果出院后要是第8天去复查,产生的医药费,就不能报销。

当然了,最优秀的住院前后门急诊是前后30天,可保障的范围更广,更加人性化,比如太平洋蓝医保。

买医疗险最怕什么,相信大部分人的答案都是怕自己身体变差或者曾经理赔过,保险公司不给续保,到那时候想买新的产品也比较困难。

所以,百万医疗险的续保稳定性非常重要。

目前市面上百万医疗险按照保证期限条件大致可分为4类:

比如太平洋蓝医保,就是一款可以保证续保20年的产品,20年内无论是否理赔过,或者健康发生变化,都不影响续保。

而1年期的产品,只能交一年保一年,如果发生了理赔,就有可能无法续保,会被保险公司拒绝。

因此在考虑百万医疗险的时候,我们一定要考虑保障的长期性和稳定性。

所谓外购药/特药保障,其实就是医院里面没有,需要到院外病房里购买的药品。

外购药的特点就是疗效好,但是贵,且社保无法报销或者报销比例低,大部分都需要自费。

比如前段时间很火“CAR-T疗法”一针120万, 最终还是没能进入医保目录,费用只能自己承担。

虽然现在很多靶向药都已经被纳入了医保内,但却不一定能进到每一个患者手里。

毕竟这些药非常昂贵,也不是医院的常用药,每个医院不可能有大量的储备,所以有时候只能去外面买。

有些百万医疗险产品会在免责条款里写明不保外购药,所以各位一定要看清楚条款。

很多百万医疗险都有增值服务,有些产品甚至还有十多项,能看花眼。

很多人不知道该怎么选择,其实多≠好。

真正实用,能帮到我们的增值服务有3项:住院垫付、就医绿通。

就医绿通:相当于VIP通道,看病就医有专人安排,非常省心。

费用垫付:保险公司帮患者先行垫付住院费用或押金费用,有的已经升级为费用直付,省去中间理赔结算环节,患者就医更省心。

以上2点,是最核心最实用的保障,在此之外如果还有其他的增值服务,当然是越多越好,锦上添花。