先来看一下这款产品的整体保障:

下面,我们通过以下几个方面来了解一下这款产品:

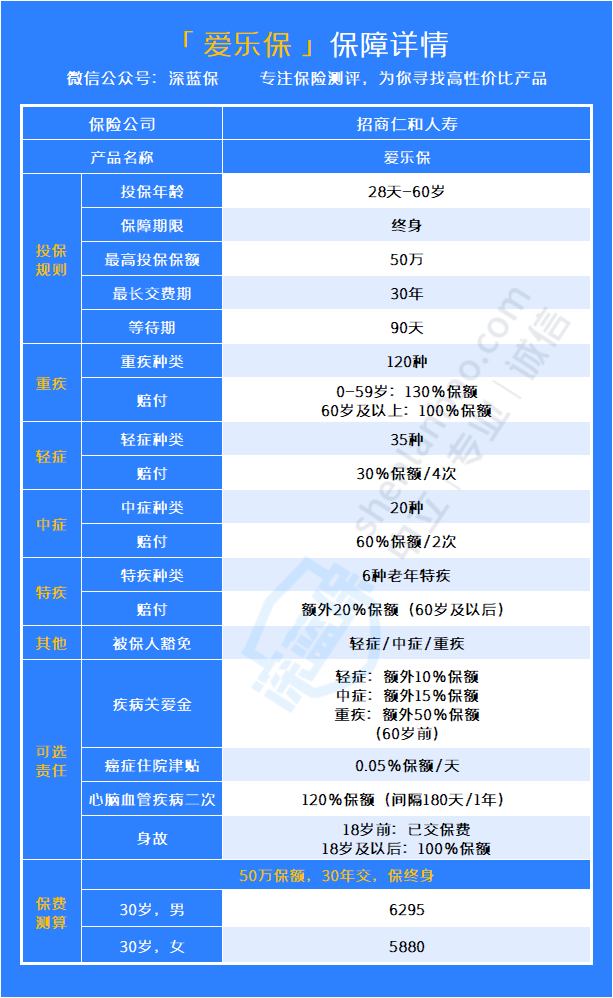

1、谁能买?

招商仁和爱乐保重疾险,最高60岁老人也能买。

不过,它只有一种保障期间可以选择,最长可选30年缴费。

2、有什么保障?

(1)必选责任

招商仁和爱乐保重疾险主要有重疾、轻症、中症和特疾这几项必选责任:

重疾:保障120种重疾,患重疾可以赔100%保额;自带60岁前额外赔,60岁前确诊重疾,可以赔130%保额。

轻症:保障35种轻症,每次可赔30%保额,最多可赔4次。

中症:保额20种中症,每次可赔60%保额,最多能赔2次。

特疾:60岁及以后确诊6种老年特定疾病(中的一种或多种),能额外赔付20%保额。

可以说,招商仁和爱乐保重疾险的基础保障还是相当到位的。

其中,最大的亮点莫过于:重疾自带了60岁前额外赔,重疾的赔付力度更大。

(2)可选责任

同样的,招商仁和爱乐保重疾险的可选责任也很丰富:

疾病关爱金:60岁前患重疾/中症/轻症,可以分别额外赔50%/15%/10%保额。

癌症住院津贴:所患癌症符合“恶性肿瘤-重度”的标准且住院治疗,将按照0.05%保额/天给付癌症住院津贴。

心脑血管疾病2次赔:针对5种特定心脑血管疾病,可以获得二次赔付,赔付比例为120%保额。

身故:18岁前身故,赔付已交保费;18岁后身故,赔付100%保额。

那么,招商仁和爱乐保重疾险究竟怎么买最划算?我们接着往下看。

一款重疾险究竟怎么买,除了选择不同的保障时间、缴费期间和保额外,剩下的就是看它的可选责任。

一般来说,投保一款重疾险,建议缴费期间能选最长选最长,能在一定程度上缓解我们的缴费压力,同时提高保险杠杆;保额30万起步,50万是标配,有预算再买更高的保额。

下面,我们来看下,招商仁和爱乐保重疾险附加了不同可选责任后的保障和保费变化:

以30岁成人、投保50万、分30年交、保终身为例。

直接说结论:

附加了疾病关爱金:60岁前患重疾/中症/轻症,可以分别额外赔25/7.5/5万,赔付力度更大,且保费相比于原来仅上涨了15%左右。

附加了癌症住院津贴:不幸患癌且需住院治疗,按照250元/天给付癌症住院津贴,保费涨幅也仅2%。

附加了心脑血管疾病2次赔:无论首次重疾是不是特定的5种心脑血管疾病,满足相应的间隔期后患特定心脑血管疾病,都能赔60万。附加上这一保障后,保费涨幅同样在15%左右。

附加了身故责任:18岁后身故可以赔50万,但保费涨幅超过了40%。

其中,“疾病关爱金”这一可选责任,我是非常建议大家附加上的。

而在其他三项可选责任中,附加了癌症住院津贴或心脑血管疾病2次赔后的保障力度更大,保费涨幅也不高,有需要的朋友可以考虑附加上。

至于身故责任,一般情况下我是不太建议大家附加上的。

一方面,附加上保费涨幅较大;另一方面,附加了身故责任后,针对重疾和身故这两项责任,保险公司只会赔付其中一项,那么我们多交的保费也就打了水漂。

如果你看重身故保障,我更建议你额外投保一份定期寿险,价格要便宜不少,且身故不会受到重疾理赔的影响。