这个问题见仁见智,并没有统一的答案。

而且“什么样的保险公司才算大?”大家的定义也各不相同。

有的朋友认为前面带“中国”的保险公司就是大,比如:中国人寿、中国平安、中国太保、中国太平。

有的朋友认为“分支机构多”的保险公司就是大,比如:泰康人寿有36个、平安人寿有30个、阳光人寿有29个。

还有的朋友粗暴的认为:我听过的就是大公司,没听说过的就是小公司。

但在大师兄的眼里,所理解的“大小”与大家略有不同。

大师兄认为保险公司的大小更多是来自于“成立门槛和股东背景”,保险公司的成立门槛非常之严,只要能成立,已经突破了“小”的魔咒;而股东背景也可以间接体现出公司的实力。

所以,我们不妨先来看看成立一家保险公司到底有多难?然后再下定论。

要知道,国家对金融的管控非常严格,银行、保险、证券、信托、基金等想要开展业务,首先就得拿牌照。

其中,保险牌照就是最难拿的牌照之一,有多难拿,大师兄提供一组数据:早在2016年,在银保监会(原来的保监会)排队申请保险牌照的队伍就达到了 200 多家。

不过:

所以,保险牌照到底有多难拿?相信大家都有所了解了。

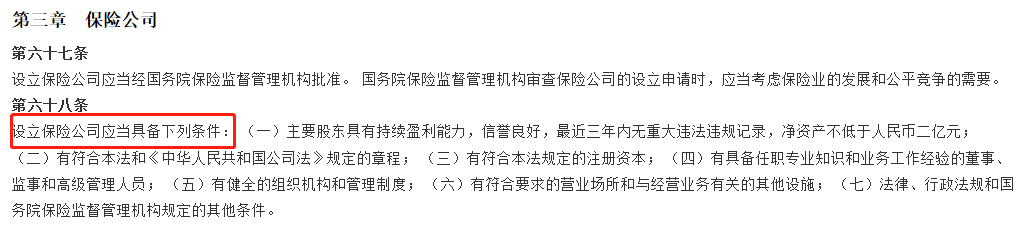

而且,要想达到保险牌照的审批条件,更是得过五关斩六将,《保险法》第68条也有规定:

说人话,就是:

① 要有钱:每家保险公司的注册资金不得低于 2 亿元,而且必须为实缴货币资本。

② 要有信誉好、赚钱实力强的大股东:2亿元的净资产肯定是玩不转保险的,因为保险公司的业务一旦开展起来,保费收入都是以“亿”为计量单位的;所以就需要找一家或几家信誉好、赚钱实力强的公司当股东,要有持续出资的能力。

③ 要有具备任职资格和业务工作经验的管理层:比如高级管理人员,需要从事金融保险或经济工作10年以上,担任部门经理或副总经理以上领导职务4年以上等等。

④ 需要专业团队做左膀右臂:如精算、核保、核赔、客服、销售等。

⑤ 要懂得经营,有可行性方案:开展什么业务,股权结构怎么划分,公司打算怎么发展等等。

当“钱、人、规划”都到位,才有可能达到保险牌照审批的条件。

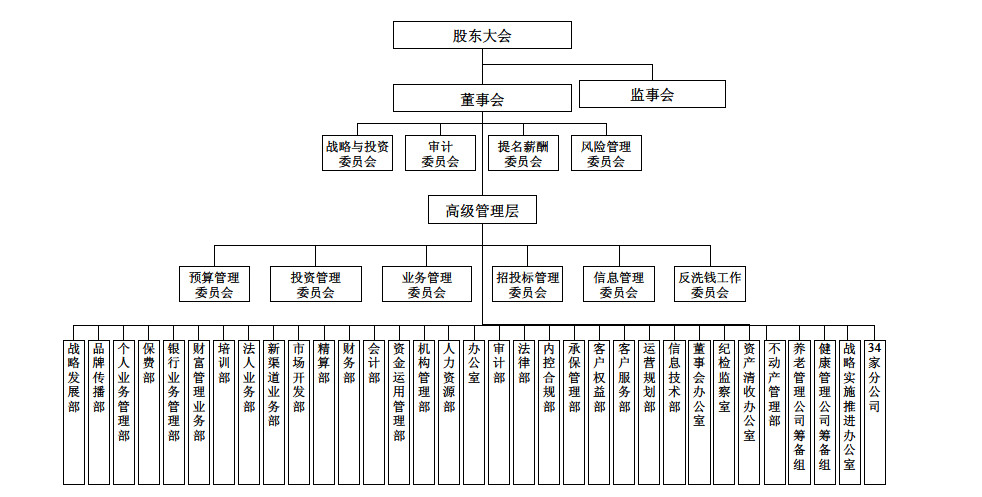

大师兄也找了一家保险公司的组织架构,大家可以看下:

可想而知,这庞大的公司架构组建起来的难度有多大?

据说,很多保险公司的筹备周期已经长达五六年,至今还未等来银保监的一纸批复。

因为保险公司的成立门槛实在太高,而这种情况下成立的保险公司,还能算小吗?

保险业可是香饽饽,不论是上市企业还是民间资本,各路大佬都想分一杯羹,腾讯、百度、阿里、京东都不例外。

只因保险行业是未来几十年的发展红利,市场规模巨大,有很大的市场缺口亟待挖掘,因为国人的保险意识正在逐渐被唤醒,越来越多人认可保险。

所以,如果能成为保险公司的股东,那必定会受益无穷。

只不过,众人皆知平安、国寿,却对一些小公司了解甚少。

一些所谓的小公司,虽然名不见经传,但其实个个都是大佬级别。

大师兄汇总了 38 家保险公司的股东成员,一起来看:

既有中外合资强强联合,又有国资企业为左膀右臂。

大家闻所未闻的一些保险公司,随便拎出来一个股东可能在别的行业都是一方霸主。

所以,没听说≠公司小,毕竟背后股东,实力都不容小觑。

再回到原始的问题上:“保险公司有没有大小之分?”有,但也只是相对意义上的。

如果真从成立门槛和股东背景两方面去分析,其实每家保险公司都是大公司。