前面大师兄说过,大病筹款不能作为唯一保障。那互助计划和保险呢?尤其是很便宜就能加入的互助计划是个啥情况?

其实从 2015 年起,我就陆陆续续加入了很多互助计划。我支持大家加入互助计划,但同时也希望大家了解互助计划的一些不足:

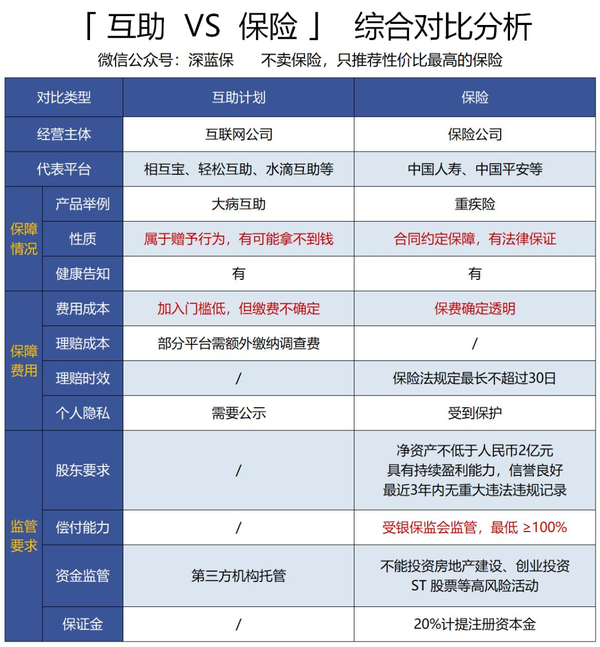

通过表格可以看到,无论从产品形态,还是安全性等方面,互助计划都和保险存在巨大差异。

以下几个关键点,请大家务必知道:

很多互助平台的主体是网络公司,对股东和资金等都是没有太多要求的。2017-2019年就有数十家互助平台倒闭。

大师兄在互助条款里,还看到其它无法获得互助的情况:

互助计划还有一句特别提示:

会员对其它成员的分摊,是一种 单向赠与行为。尽管有会员规则约束,但并不能预期获得确定的风险保障。

而保险就不是这样。当合同成立后,怎么赔、赔多少,都以合同的方式订立下来,并且受《保险法》保护。

所以从安全性来讲,互助计划远没有保险可靠。

保险是国家统一监管的金融产品,而互助计划不是,互助平台可以修改互助规则。

例如相互宝从今年 5 月起,患甲状腺癌只能领 5 万互助金,而修改规则之前可以领 30 万。不管是什么时候加入的相互宝,都要遵守新的规则。

幸好甲状腺癌的花费一般都不高,但也不免让人担忧,要是以后其它保障也改了怎么办?

而保险自合同成立后,保障内容就是固定的,保险公司不能随意更改。

目前我们看到分摊金便宜,其实是互助计划年轻人多,这些年轻人患病风险低,把费用摊平了。

随着年轻成员老去,患病来申请互助金的人将越来越多。

互助计划只约定了单人最多分摊几毛或者几块钱,但如果互助金申请人数太多,我们分摊的金额也跟着水涨船高。

如果是长期重疾险,每年交多少钱都是固定的,不论保险公司是否亏本,还是通货膨胀,每年缴费金额都是固定不变的。

一些互助平台很少公开提到这样一笔费用,如果发起求助,需要提前交一笔调查费。不管求助项目通不通过,这笔钱都是不会退还的。

大师兄致电了多家互助平台,得知确实有这笔费用。对此,我还是挺惊讶的。因为保险公司所有的调查费用都是自己承担的。

审核通过后,我们的个人隐私信息将在平台公示 7 天,其他会员可以在这段时间提出质疑。而买了保险申请理赔,所有个人资料都是保密的。

总之,互助计划和保险的差别还是蛮大的,大家可以根据自己的偏好来选择,但不要片面认为互助计划可以代替保险,这是很不理性的。

综上,大病筹款和互助计划都是保险一种补充手段,都不能成为个人保障的主力。