重疾险的每项保障,大家应该都吃透了,

但在购买过程中,可能还是会面临无从下手的窘境。

因为还有一些选择题需要我们做出判断,例如:

保额要买多少?

保定期还是终身?

缴费期限越短越好还是越长越好?

如何辨别保障责任的好坏?

这部分内容,大师兄就和大家分享实操攻略,手把手教学!

孩子一生病,爸妈半条命。

一旦罹患某种重疾,耗费人力不说,治疗费用更是无底洞。

说句不怕打击大家的话,在大病面前,普通家庭几乎没有与之正面硬刚的经济能力。

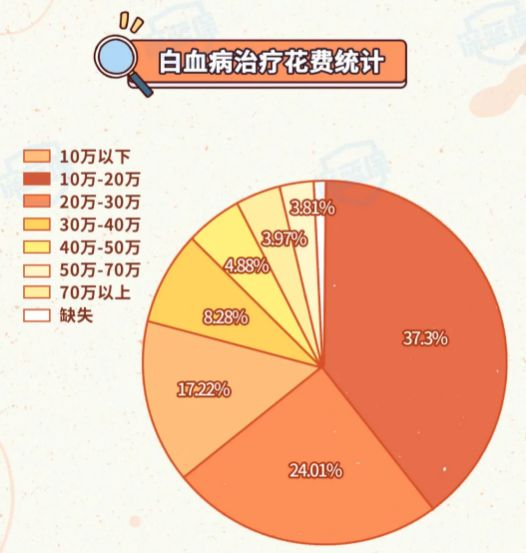

比如癌症中少儿最高发的白血病,就得10-70万不等!

如果有百万医疗险还好,没有的话那就是双重打击。

生病中:治疗费用,动辄几万几十万,上不封顶。

生病后:康复费用、照娃期间的收入损失、日常开支等,举步维艰。

所以,残酷的现实决定着我们的保额不能低,给孩子买重疾险,大师兄建议直接 50 万保额起步。

买重疾险就是买保额,只有保额足够高,才能在风险发生后有效应对生活中诸多用钱的地方。

我们先来了解下各年龄段的重疾发生率,再去确定保定期还是终身。

为了数据的客观公正,大师兄扒了 12 家保险公司的理赔年报:

可以看到,重疾高发率大多集中到 41-60 周岁,最高占比达到了 80% 左右,远超其它年龄段。

那是不是意味着我们只要保到 70 岁,就绰绰有余了呢?

当然不是,世事无常,我们根本无法预料到大病风险会在哪个年龄段光顾我们。

所以,保终身的话,对疾病全年龄段防护,保障自然更好。

不过碍于预算,保终身的保费可能不是每个家庭都能承担的起。

大师兄分别计算了3 个保障期限的保费,大家可以根据自身情况,做个参考:

保障期限会与保费成正比,保的越久,保费自然也贵,看大家能接受的范围。

而且我们要始终谨遵一个原则:“先保额后保障期限”,先把保额买高,再去考虑保障期限。

一般的缴费期限有5年/10年/15年/20年/30年;

我们先来看下不同的缴费期限,各要交多少保费:

可以看到,缴费期限越短,所交的总保费就越少。

那是不是就意味着缴费期限越短越好呢?并不见得。

拉长缴费期限,有两个好处:

一是很大程度上能降低缴费压力,如果按 30 年交,每年只要交一千多。

二是大多产品都自带轻/中症豁免保障,如果在缴费期内出险轻/中症,那剩下的保费就不用交了,保障继续有效。

比如小刘给娃买了重疾险,第 5 年就发生疾病并理赔。

按 5 年交,保费已经交了 37650 元;若按 30 年交,保费才交了 8825 元;这就是差距。

当然,大家也可以看到,20年交和30年交,每年保费也就相差 560 元,总保费也就差 6450 元;如果大家能接受的话,自然也可以选则 20 年早点交完,都是可以灵活选择的。

少儿重疾险的保障,多达十几项;

虽然大师兄尽可能的阐述了每项保障内容,但面对众多产品,大家可能还是无法下手;

因为重疾险的保障也分三六九等,不同产品不同样。

怎样算好?怎样算坏?大师兄把辨别思路分享给大家。

在第一部分中,大师兄关于这些责任已经表达了明确的观点:

重疾多次赔:预算允许的情况下可以附加,但没有恶性肿瘤多次赔重要,因为癌症的复发、转移率更高。

身故/高残:附加不太划算,孩子成年后,可以购买一份定期寿险。

投保人/被保人豁免:很有必要附加,大人、小孩任意一方出险,都可以豁免后续保费。

重疾住院津贴:实用性不大。

忠诚客户权益:对保短期(20年/30年)的产品很实用,对保至70岁/终身的产品没有用武之地。

满期返还:妥妥的智商税,有多余的钱还不如买高保额,或者为孩子购买一款靠谱的教育金。

这些保障大师兄就不再赘述,我们主要来看下影响产品好坏的其它几项重要保障:

(1)首次重疾额外赔

买重疾险就是买保额。

所以,如果我们确定了要买的保额,比如说 50 万;那我们就要重点关注“重疾额外赔”,因为这项保障可以多赔付我们一笔钱。

随着重疾险不断的推陈出新,很多少儿重疾险都提供了这项保障,有的产品是自带,有的产品需要另行附加。

目前为止,重疾额外赔常见的赔付形式有如下两种:

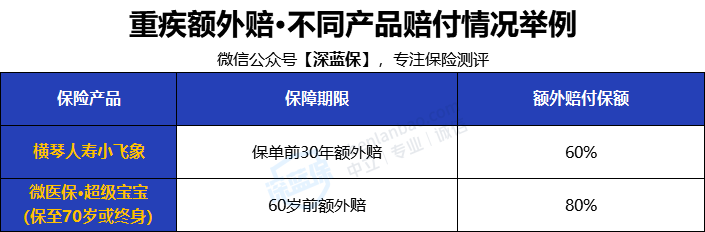

① 第一种:保单前 30 年额外赔

② 第二种:60 岁前额外赔

毫无疑问,第二种赔付形式更实用,因为保障期限更久。

比如说给刚出生的孩子购买,小飞象只在前 30 年有效,而超级宝宝 60 岁前一直有效。

除此之外,额外赔付的保额也是衡量的重要因素,小飞象额外赔付60%,超级宝宝额外赔付80%;怎么看都是超级宝宝占优。

所以,关于这项保障的选择建议:“保障期限越长越好,赔付比例越高越好”。

(2)轻症/中症责任

作为重疾险的必选保障,轻症/中症自然也不能掉以轻心。

如何判断这两项保障的好坏,要重点关注 3 个维度:

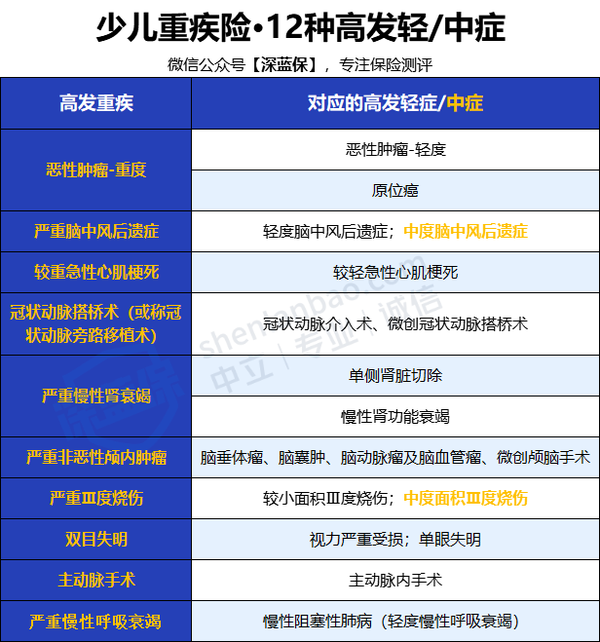

①高发疾病是否覆盖全面

银保监会统一规范了 3 种轻症:恶性肿瘤-轻度、轻度脑中风后遗症、较轻急性心肌梗死,各家保司的赔付条件都一模一样。

但重疾险的高发轻/中症远远不止 3 种,而是多达 12 种:

很多朋友纠结于疾病的保障病种,认为病种越多保障越全面。

其实不然,纵使轻症/中症多达六七十种,若高发疾病有缺失,那就应该慎重对待。

② 理赔条件和赔付比例

另外,我们还要重点关注理赔条件和赔付比例。

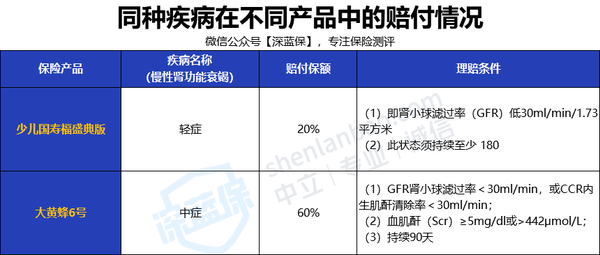

以少儿国寿福盛典版 VS 大黄蜂6号两款产品为例:

面对同一种疾病,有的产品会按轻症赔,而有的产品会按中症赔,赔付比例直接相差 40 %。

而且按轻症赔的少儿国寿福盛典版,理赔条件却并不比大黄蜂6号宽松。

大黄蜂6号慢性肾功能衰竭状态持续90天就可以申请理赔,而少儿国寿福盛典版需要180天。

大黄蜂6号不仅理赔条件更宽松,赔付比例也更高。

所以,关于这项保障的选择建议:12种高发疾病覆盖越多越好、理赔条件越宽松越好、赔付比例越高越好。

(3)特定疾病额外赔

少儿特定重疾额外赔付责任好不好,也要关注三个方面:

① 高发重疾是否覆盖全面

对于高发的少儿特疾,保险行业协会并没有统一的标准。

各家保险公司、各款保险产品所保障的病种数可能都不一样。

但大师兄结合几年的理赔经验,以及查找相关数据,帮大家确定了15种较高发的儿童特定重疾:

其中,标星的 3 种理赔率接近 70% ,所以这 3 种务必包含。

目前几乎没有产品能全部涵盖这 15 种疾病,所以,儿童特定重疾覆盖越多越好,至少也有要标星的 3 种,如果有缺失白血病的就可以直接拉黑。

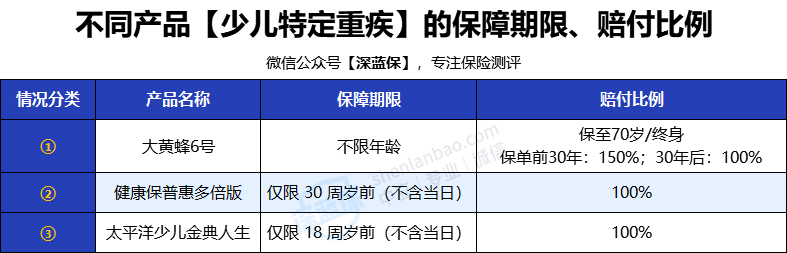

② 保障期限和赔付比例

虽然你买的重疾险可能保至70岁或终身,但“少儿特定重疾”这项保障不一定能一直保下去。

以如下 3 款产品为例,有的只保 18 岁前,有的保 30 岁前,当然也有不限年龄的,不限年龄自然最好。

另外就是赔付比例了,不同产品的赔付比例也可能不一样。

比如大黄蜂 6 号,在保至 70 岁或终身的情况下,保单前 30 年可以额外赔付 150% ;而且还能叠加首次重疾额外赔的50%;如果首次重疾是特定重疾,并且发生在保单前 30 年,买50万就能赔150万,这就是少儿特定重疾的魅力。

所以,关于这项保障的选择建议也显而易见:“15种儿童特疾覆盖越多越好、保障期限越长越好、赔付比例越高越好”。

(4)恶性肿瘤多次赔

上面我们提到了恶性肿瘤的两个特点:非常高发、容易复发。

如果预算允许的情况下,这项保障大师兄建议附加。

不过不同产品的赔付形式也有差异化,我们要擦亮眼睛。

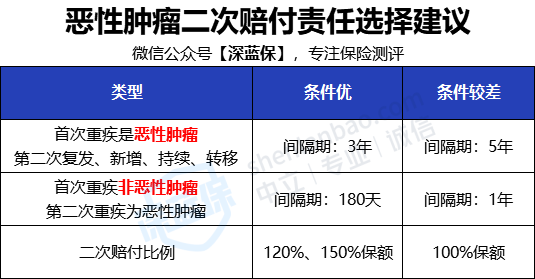

对于癌症多次赔,有如下挑选建议:

① 间隔期越短越好

确诊癌症,有 5 年生存率一说,只要 5 年内没复发,一般便可以认为「临床治愈」。

所以,如果间隔期太长(比如5年),获得二次赔付的概率就越小。

因为要么在 5 年内的时候癌症复发人不在了,要么癌症熬过了5年临床治愈了,这项保障的用处也就不大了……

目前,对消费者最友好的癌症二次间隔期设置是这样的:

如果首次重疾是癌症,那第二次癌症赔付的间隔期最好是 3 年;若首次重疾是癌症之外的其它疾病,那间隔期最好是 180 天。

② 赔付比例越高越好

可以从上表看到,好一点的产品,第二次癌症可以赔到120%、150%;而一般的产品只能赔 100% ,不过也已经算是合格水平了。

所以,关于这项责任选择建议也很明朗了:“间隔期限越短越好、赔付比例越高越好”。