下面的分析里面,我们都会以保终身版本来举例。

一般来说,预算支持保终身的话,大师姐都建议各位先购买保终身的版本。

上面我们已经分析过它的60岁前额外赔,这里我们重点分析下癌症或原位癌额外保险金和心脑血管多次赔保障,另外还有轻中症持续金。

癌症可以说是所有重疾中发生率最高的疾病,并且复发率挺高的。

特别是对于有癌症家族史的朋友来说,更要注意这方面的保障,有条件的话,建议加上这项保障。

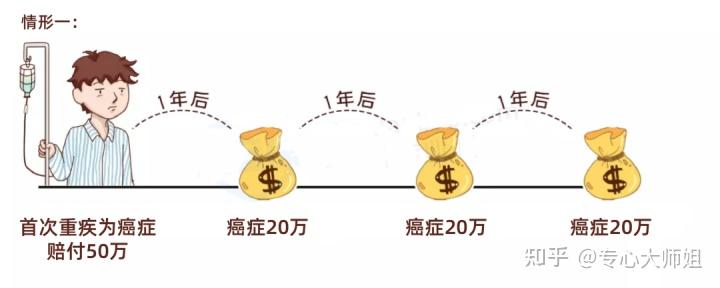

为了便于大家理解,我们将它的赔付情况,做成了下面的图片:

不过需要注意的是,这项保障要求首次疾病须得是癌症,或者两次确诊的原位癌得发生在不同身体器官上,才能赔。

比如首次是甲状腺原位癌,第二次是鼻咽部原位癌,就可以赔。

如果第一次重疾不是癌症,第二次重疾是癌症,那么要等到第三次重疾是癌症(癌症复发)才能赔。

所有,这项保障也有这一个需要特别注意的地方。

心脑血管疾病也是相当高发的重疾之一,相对来说男性的发生概率会更高一些,毕竟抽烟喝酒应酬,这些都极容易导致心脑血管疾病的发生。

预算充足的情况下,男性朋友在买重疾险时可以加上这项保障。

这款产品的心脑血管多次赔包含了较重急性心肌梗死、严重脑中风后遗症等15种特定心脑血管疾病。它的赔付情况如下:

它没有赔付次数的限制,并且也不限制特定心脑血管疾病的病种,而市面上大多数同类产品只能赔同种特定心脑血管疾病,它的理赔条件相对更宽松一些。

不过赔付比例略低一些,其他产品大多可赔 120%。

对于大多数单次赔付的重疾险来说,在赔付过重疾之后,合同也就终止了,保障结束。

但是其实也就导致轻症中症保障都没有发挥作用。

鉴于消费者的需求,健康福终身重疾险推出重疾赔后中轻症持续赔责任。

确诊赔付重疾之后,罹患非同组轻中症可持续赔付。

比如第一次确诊恶性肿瘤-重度,赔付之后,过了180天,再次确诊轻度脑中风后遗症(轻症),则可以再次获得轻症理赔金。

而且附加上这项责任也不贵,只需要几十块,建议大伙购买的时候都附加上。

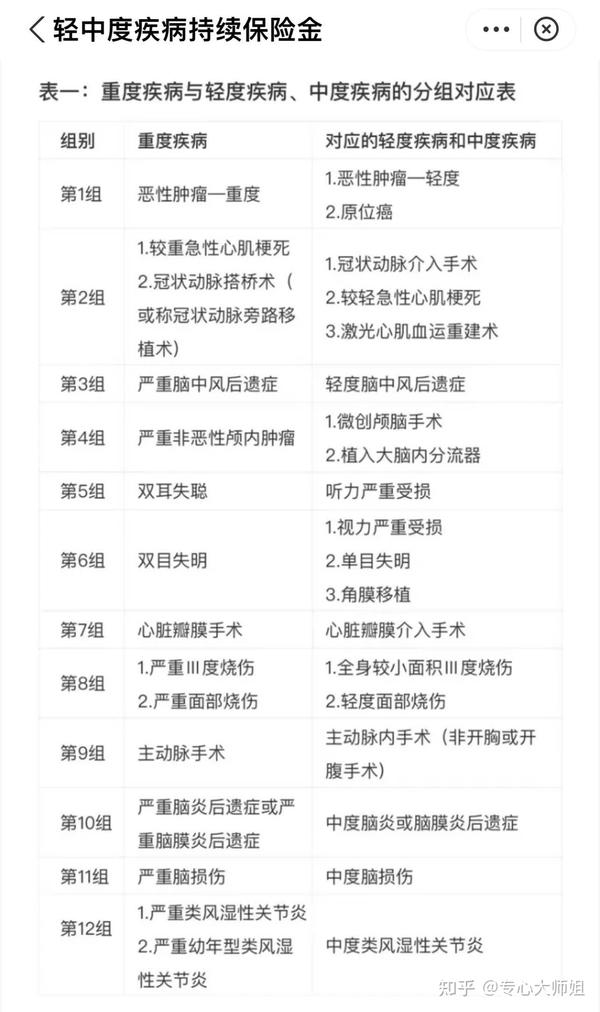

那么重疾和轻中症对应的分组是什么情况呢,大师姐也把对应表找了出来,大家可以看看。