我们首先看看哪些是真的要停售的保险,然后再对其他的谣言进行点评分析。即将停售的保险主要是受保监会134号文影响。

1、理财保险“快速返还”,真的赚到了吗?

我们知道很多两全险、年金险,从投保的第一年开始就返还现金。按照134号文监管要求,只有保单生效5年后才能返钱。

134号文监管要求1:

两全保险产品、年金保险产品,首次生存保险金给付应在保单生效满5年之后,且每年给付或部分领取比例不得超过已交保险费的20%。

直观上给了我们一种错觉,感觉10月1日后的保险竞争力小了,毕竟拿钱的时间要5年后,事实真的这样吗?

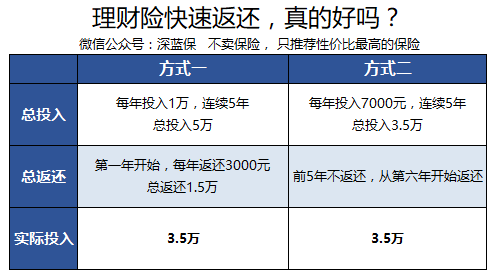

我们直观的看2个对比:

虽然方式一更加有吸引力,交完保费第一年就能领钱,但实际上不过是保险公司的数字游戏而已。

我们知道,所谓理财就是投入资金——通过时间增值——获得收益的过程。如果刚投入马上就能拿到收益,那说明收益本来就是你的钱,因为还没开始参与增值的过程呢。

为什么保监会还要规定每年返还的钱不能超过保费的20%呢?

因为保险资金的投资组合决定了短时间内很难达到20%的收益,如果按这个收益来返还,很可能返的还是你自己的钱,至少其中一部分是。

2、年金险+万能账户,到底要不要买?

我们再来看看万能账户的问题,我们知道年金险长期下来收益能达到3%以上,但是需要长达几十年的时间才能实现,所以单独买年金险的吸引力是不大的。

为了增加卖点和弥补年金险的不足,很多产品通常会搭售一个万能账户,不同公司的收益不同,一般保底收益在1.75-3.5%之间,而实际计算利率在4%-7%左右。

年金收益3点多,万能账户如果有5点多,这样搭配整体收益就上去了,这就是万能账户的存在价值。而且万能账户可以存取,这就增加了资金的灵活性。其实很多人就是因为这个万能账户才去买年金险的。

134号文监管要求2:

万能型保险产品、投资连结型保险产品设计应提供不定期、不定额追加保险费,灵活调整保险金额等功能。保险公司不得以附加险形式设计万能型保险产品或投资连结型保险产品。

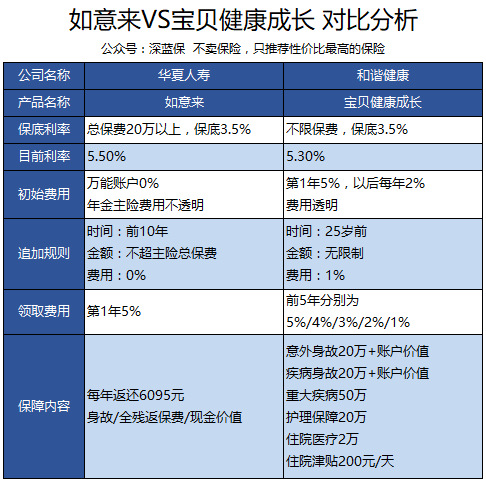

所以十一停售的产品,很多是受这条规定影响的。目前除了各家保险公司主推的产品外,还有保险经纪代理渠道主推的华夏如意来,那么问题来了,这种产品是否值得买呢?

我们以市场上比较有竞争力的华夏如意来为例,同和谐宝贝健康成长计划进行对比分析:

通过对比分析我们可以看到,市场上还是有很多不错的产品,比如万能账户保底3.5%,万能账户追加金额没有限制。而且10月1日也不会停售,因为万能险是主险,并不是附加险。

不过和谐宝贝健康成长计划也有自己的局限,就是只能给孩子投保,而且理财时间是只能到孩子25周岁。

深蓝君不是想生硬地进行产品对比,也不是想说谁比谁好,而是说以后还是会有好产品的,没必要因为停售而冲动的购买保险。