【重疾险甄选】2023高性价比榜单,便宜实用保障好>>>

3、身故/全残保障

金佑人生可以保障身故和全残,18 岁前出险,返还已交保费,18 岁及以后出险,会赔偿保额。

需要注意的是,这里的保额是基本保额+分红,很多人就是因为分红买的这款保险,文章后面提到分红时会详细说。

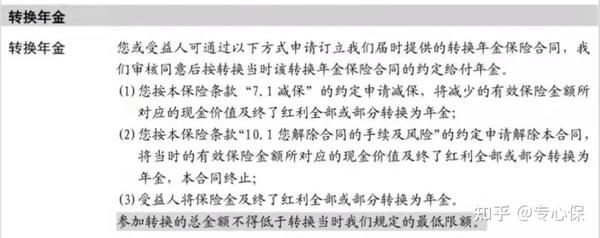

4、年金转换权

这也是金佑人生的一个特色,翻译过来是把重疾险转换成年金险。

很多人会觉得,重疾险用不上就亏了,年金转换提供了重疾险的另一个思路。

金佑人生属于含身故的重疾险,后期积累的现金价值很高,如果没有发生重疾,其实就相当于攒了一笔钱。

把这笔钱转换成年金,就能把重疾保障的钱转换到养老上来,两不耽误,其实还是挺不错的。

最大的不确定性在于,未来能够转换的年金是什么样?形态是否合理?产品收益是否由竞争力?

因为是很多年以后的事,合同上也没写,到底是怎么样,可能需要打个大大的问号。

如果有养老需求,不如直接看看产品更稳定、收益更确定的养老年金险