要说保险与储蓄哪个理财方式更好,我们还得以实际的收益情况以分析。

现在市面上一些能锁定收益的产品主要有银行定期储蓄、长期储蓄型保险以及国债这三种。

银行定期储蓄以及国债这两种的收益增长是按照单利计算的,一般有三年期和五年期两种储蓄期限,用户通过这些方式在刚开始的三到五年内能获得的收益相对来说会更多。

而年金险和增额终身寿这类长期储蓄型保险的收益增长是按照复利计算的,从长远的眼光来看,投保人在后期能通过其获得的收益相对而言会多一点。

将年金险和增额终身寿这两者做对比的话,因为增额终身寿在前中期的收益率较高,如果想要较快看到收益的话,增额终身寿是一个比较适合的选择。

所以,为了展示银行定期储蓄、长期储蓄型保险以及国债这三种产品间具体的收益差别,我们会以增额终身寿作为长期储蓄型保险的一个代表。

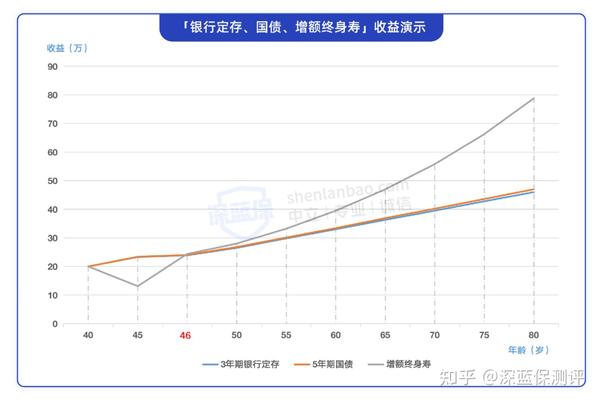

同时我们也假定国债和银行定期储蓄的利率不变,以“40岁开始投保、一次性交20万”,以及前面提到的条件为例,来看看它们的收益变化:

从图上我们可以看出,在刚进行储蓄的前几年里,通过银行定期储蓄以及国债的收益会相对增额终身寿来说更高一点。

而从储蓄后第六年开始,用户通过增额终身寿所能获得的收益就开始超过银行定期储蓄和国债了,而且它们之间的收益差距会越来越大。

而且国债和银行定期储蓄的利率是会变化的。

比如说:

假设用户在头5年选择5年期银行定期储蓄时的年利率为3%,5年期结束之后将钱取出来时,若想再存一个5年期,这时的年利率一般是到不了3%的。

而增额终身寿是保终身的,一般来说投保人在保障期内可以一直享受3.5%的复利收益。

综上,得出如下结论:

那么,有哪些不错的增额终身寿产品呢?

对此,深蓝君早已提前筛选出了一些比较热门的产品,并以“50岁女性、每年10万、3年交”为例,让我们对比看看这些产品各自的表现。

综上,直接说结论:

从收益率方面来看,金玉满堂(弘运增利)在各年龄段上的收益率表现都相对领先其它产品;增多多3号和康乾1号·益利多的收益率表现也不错,均可达到3.4%左右。

若您因地区限制无法投保上述产品的话,也可考虑投保平型关(利盈盈)这款产品,它的收益率表现相对来说也还算是可观的。