有人吐槽在代理人渠道买线下保险公司的产品太贵了,也有人回应保费贵不是产品的缺点,没钱才是缺点。

话糙理不糙,大师姐认为,其实在哪个渠道买重疾险都没有问题,每个渠道都有自身的优势,只不过是说这个优势,是不是你想要的。

有些人对比较偏好公司品牌,所以喜欢买名气比较大的保险公司产品,这没有错;有的人看中产品性价比,对于公司的名气大小并无要求,这也没有错。

所以,买重疾险大家还是聚焦于产品本身保障责任上吧,如果保障责任不符合需求,那也是白搭。

那如何买到适合自己的重疾险?大师姐有几点建议给到大家:

买任何健康险产品,健康告知都是绕不过去的话题,是优先级最高重点。

如果不仔细对待,或者没有如何告知,就算能顺利买到重疾险,今后万一真不幸出险,很有可能发生保险公司拒赔的情况。

不过大家也不需要把健康告知想象的太复杂恐怖,我国的健康告知的原则是“询问告知”,也就是说保险公司问什么,我们就答什么,不问就不答。

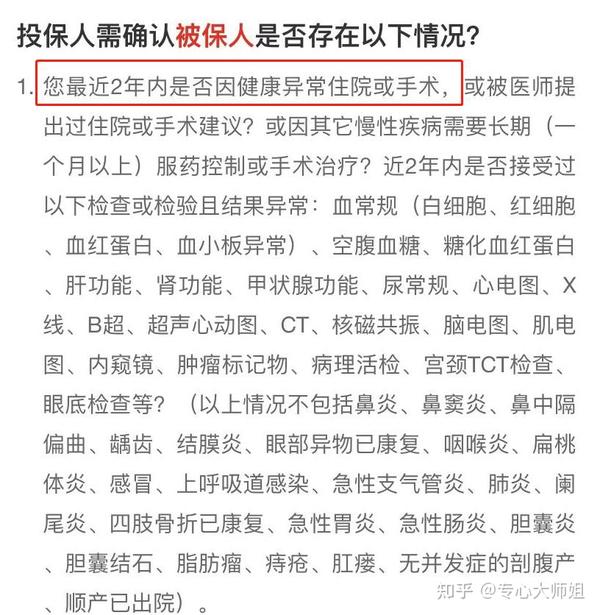

比如下面这个健康告知内容:

保险公司问到我们近2年内是否因健康异常住院或手术,也就是说,如果2年内有相关的情况就要告知。

但要注意,保险公司仅问了“近2年内”,也就是说如果我5年前因病住过院,那就不属于询问的时间范围内,则可以不用告知。

当然,并不是说不符合健康告知就无法购买重疾险,我们还可以通过更换健康告知宽松的产品、智能核保、人工核保等方式来看看是否有机会正常购买。

就拿女性中常见的乳腺结节来说,有些重疾险对于乳腺结节直接除外承保,有些产品可以正常承保1-2级。

所以,每个人身体情况都不同,大家要根据自身健康情况去选择产品。

再次强调,健康告知直接影响理赔,所以请大家一定要重视,做好如实告知。

如果你身体有异常不知道能买什么保险,我整理了一份【常见疾病投保攻略】,

里面汇总了像结节、乙肝、高血压等常见病能顺利投保的产品,有需要的话可以参考:

大家一定听过一句话“买重疾险就是买保额”,作为定额给付型产品,一般来说重疾险买多少保额就赔多少,买50万就赔50万。

如果保额太低,就无法弥补患病期间的损失;保额太高,对家庭来说又会有缴费压力,所以如何在保额和保费之间达到最完美的平衡,这非常重要。

通常情况下,我建议重疾险保额覆盖年收入的3-5倍,这样可以保证如果不幸罹患重疾,就算3-5年不工作,给自己康复疗养,也能维持家庭正常生活开支。

不过,如果你真的预算不足,经济压力大,也有办法可以解决:

最后提醒一下大家,买重疾险并不是一劳永逸的事情,我们还要根据实际家庭情况去调整。

比如收入增加了,那我们就要适当加保;经济宽裕了,可以在定期重疾的基础上再加一份终身保障,覆盖风险。

这个问题,在大师姐看来,这本质上还是预算问题,如果你预算充足想要保障全面,那选择多次赔付完全没问题;如果预算有限,买单次赔付的产品也妥妥的了。

需要强调的是,保额永远排在第一位,不要为了追求赔付次数而降低保额。

讲句不好听的话,第一次罹患重疾后,有足够的钱去康复疗养才有可能第二次患重疾,如果都撑不过第一次重疾,又何来第二次呢?

所谓带身故的重疾险,简单理解就是,既有重疾保障也有身故保障,如果买了一份50万终身重疾险,若一辈子都没有发生重疾,最后人不在了保险公司也会赔50万。

而不带身故的重疾,俗称“消费型重疾险”,仅有疾病保障,如重疾、轻症或者中症,假如一辈子没有发生约定的疾病,就算身故也不会有任何赔付,最多可拿回一些现金价值。

听起来带身故的重疾险似乎更加人性化,但需要特别注意:市面上99%带身故的重疾险中,重疾保险金和身故保险金不可重复赔付。

也就是说,假如患重疾在前,理赔了重疾保险金后,身故责任就终止了,后面再不幸身故,也无法获得赔付。

在上面的内容也提到过,目前大部分重疾险除了重疾保障外,还有轻症、中症保障。

《重大疾病保险的疾病定义使用规范》统一定义了3种轻症:恶性肿瘤—轻度、较轻急性心肌梗死、轻度脑中风后遗症。

各家保险公司都不得修改这3种轻症的定义和赔付标准,但是在其他轻中症上,却可以自由发挥。

如我们经常提起的原位癌:有些重疾险压根不保原位癌;有些重疾险对于原位癌的赔付条件是确诊即可赔付...

所以,选择产品时,高发轻中症的涵盖情况也是我们需要着重考虑的因素,一共有16种高发轻中症是我们需要特别关注。

我整理了目前市面上保障比较全面的产品,覆盖高发特疾保障和中轻症保障,价格也相对合理:

少儿重疾险之所以被称为少儿重疾险,是因为其对于少儿高发重疾可以额外赔,多倍赔。

大师姐查阅了很多重疾险相关数据,帮大家整理了一份少儿高发重疾表,一共有16种高发重疾:

市面上大部分儿童重疾险,都会有少儿特疾疾病保障,但是否尽可能多的涵盖高发疾病,就显得特别重要。

当然,除了疾病数量,赔付比例也很关键,有的产品能额外赔100%,有的产品能额外赔200%。

所以,在选择产品的时候,赔付比例越高越好,所涵盖高发疾病数量越多越好。

除此之外,还有一点也需要特别关注,那就是少儿特定疾病的保障期限。

有些产品只保障少儿特定疾病至18岁,有些保至30岁,优秀的产品则保障终身。

所以,对于少儿重疾险的选择上,重点需要关注少儿高发重疾、赔付比例以及保障期限。

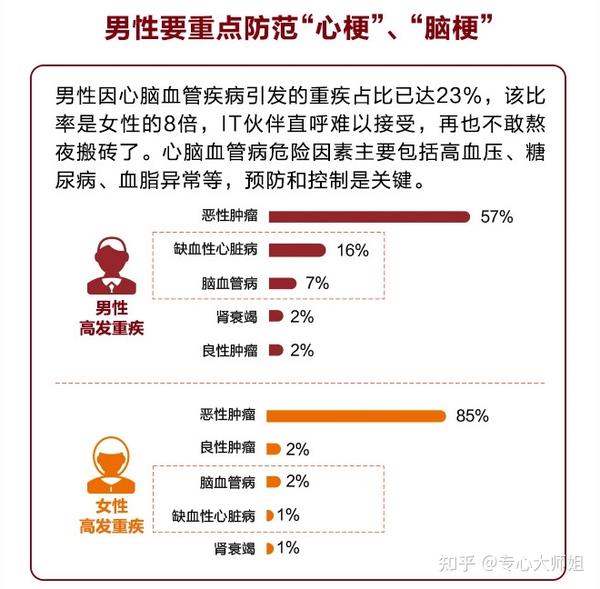

在重疾险的选择上,我们还要考虑到一些男性和女性的差异性。

男女身体构造不同,容易高发的疾病也有所不同,比如男性患上肝癌、食管癌的几率大;女性容易得乳腺癌、子宫颈癌、卵巢癌等疾病。

根据泰康人寿关于重疾险理赔的相关数据,对于男性来说,要关注的不仅仅是恶性肿瘤:

心脑血管疾病而引发的重疾占比已高达23%,是女性的8倍,各位男同胞们一定要多加关注。

大师姐建议男性朋友在买重疾险时要考虑2点:

①考虑高保额,高保额能用来治病,也可以弥补重病期间家庭的收入缺口。

②考虑购买重疾险时附加恶性肿瘤的持续多次赔责任,或者心脑血管特疾多次赔,如果预算充足,建议附加这些男性高发疾病额外保障。

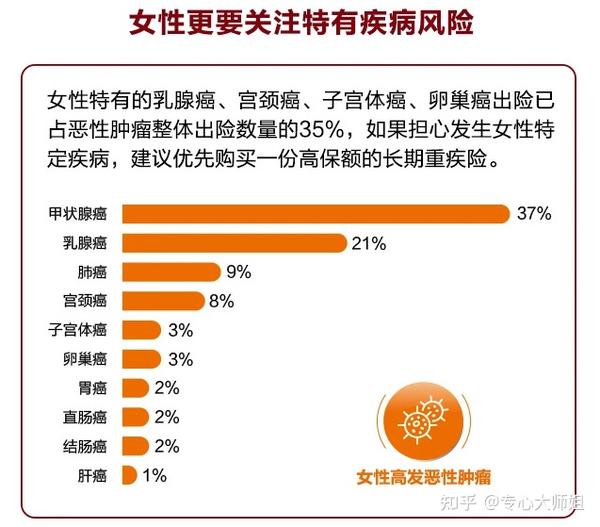

从女性特定疾病保障的层面看,与男性又有所不同:

女性最为高发的重疾就是恶性肿瘤,而且乳腺癌、宫颈癌、子宫体癌、卵巢癌这些女性特有重疾已占恶性肿瘤出险数量的35%。

因此,女性在买重疾险时关注着重恶性肿瘤保障,也要注意保额不能太低,并且要早点买,越早买越划算,保障时间也长。

大部分重疾恶性肿瘤多次赔的规则如下:

除此之外,也有一些重疾险产品是把这项责任变为癌症治疗津贴:

确诊癌症一年后,仍有癌症治疗行为,则给付30%-40%保额作为癌症医疗金津贴,最多给付3次。

癌症二次赔和癌症医疗津贴哪个好,个人是偏向医疗津贴,毕竟间隔时间短,获得理赔的概率更好。

但这项责任也有一个弊端,就是必须患了癌症之后,仍在治疗才可赔付,如果第一次所患重疾并非癌症,则无法获取癌症医疗津贴。

二者各有优点和不足,大家根据自身需求选择,特别是如果家族中有癌症病史,建议附件癌症多次赔付保障。

心脑血管疾病二次赔其实和癌症二次赔保障有些类似:

同样,如果家族有相关心脑血管疾病史的话,还是建议大家附加一份保障,防范于未然。

无论是癌症多次赔付,还是心脑血管疾病二次赔,目前大多数重疾险的赔付间隔期和赔付比例都差不多,

但如果在保障责任相同的情况下,有间隔期更短的产品,或赔付比例更高的产品,那当然优先选择这类产品。

最后一些附加责任我们也可以考虑一下是否需要。

举个例子:

王先生给儿子买了一份重疾险,保费2000元,交30年,在保单第2年王先生不幸患了癌症,因为附加了投保人豁免功能,所以王先生给儿子买的这份重疾险,剩余保费2000元*28年=5.6万都不用交了,保障依旧有效。

而且投保人豁免这项责任保费并不贵,如果给孩子购买或者夫妻互保的话,建议附加上。

以上内容,就是大家在挑选重疾险的时候需要考虑的各项因素,缺一不可。

只要把每一项因素都仔细考虑清楚,了解明白,就不可能发生被坑的情况,一定可以买到适合自己的重疾险。

最后,大师姐再推荐目前市面上一些性价比较高的产品给大家参考参考。