今天榜单涉及的产品有这11款——养多多2号、乐养多、金盈年年、e养添年、光明一生、光明慧选、福满满、金生有约、百岁人生、京福颐年、挚信一生。

养老年金险不比健康险,健康告知要求多,但也不是完全没有门槛~

咱们挑选养老年金也一样,千万别被那些吹得天花乱坠的收益、服务所迷惑,能买到、能享受到手的保障,才是真正的!

就今天的榜单产品,大师姐整理出来他们健康告知的限制,帮助大家一步步筛选产品。

无需告知,随便买

养多多2号、金盈年年、光明一生、光明慧选、福满满、挚信一生。

1条健告,轻松投

■1条健康告知:乐养多、e养添年、百岁人生(保费≤200万时)

N条问询,别忽略

■京福颐年:健康告知4条

■金生有约:经历告知7条;健康告知12条

■百岁人生:8条健康告知(保费>200万时需人工核保)

虽然有些产品有健康告知,但好在限制没有很严格,如果没有罹患健康告知问询的疾病,大家还是可以按照自己的喜好随意挑选。

咱们在选择养老金时,最关心的就是退休以后每年能领到多少钱。

够不够维持基本生活?能不能实现环球旅行?不依赖子女,还可以拥有自己的小金库……

这些应该是大多数人的核心诉求。因此,咱们先来看看,选哪款以后的老年生活更有保障!

咱们以30岁男性为例,年缴纳保费10万,缴纳10年,60岁开始领取养老金,领取金额及IRR,如图所示。

这么多百分比堆在一起很难提取重要信息,大师姐已为大家整理出来——

60岁开始,每年领取15万以上

■金生有约(保证领取20年):18.11万/年

■金生有约(保至终身):15.5万/年

■乐养多:15万/年

60岁开始,每年领取12万以上

■养多多2号:14.34万/年

■京福颐年:14.01万/年

■福满满:14万/年

■光明慧选(保至85岁):13.99万/年

■百岁人生福享版:13.92万/年

■光明一生:13.45万/年

■光明慧选(保至终身):13.35万/年

■e养添年:12.06万/年

60岁开始,每年领取10万左右

■挚信一生:10.95万/年

■金盈年年:9.68万/年

这样罗列下来最为直观,不必多说,想要60岁开始领取较多养老金的☛首选金生有约和乐养多。

特别是乐养多,健康告知仅1条,养老金又高!

不过,金生有约投保门槛就没那么宽松,涉及健康告知数量较多。

万一无法通过,咱们可以退而求其次,选择金额低一点点,但是无健康告知的养多多2号、福满满、光明一生和光明慧选。

虽然每年领不到15万那么多叭,但至少每年也能有13万、14万的养老金呢。

有人可能会有疑问,年金险好像是在退休后才开始领取养老金。

那…如果未达到领取年龄,或在领取过程中不幸逝世了,这笔钱又该怎么办?是不是亏了?

你的担忧,保险公司也都考虑到了!

并且“解决方法”已经明确写入条款。

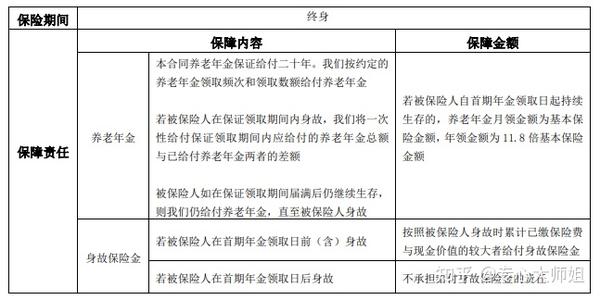

以金生有约为例:

■保证领取20年;

■如果领取期间身故,将剩下的养老金一次性给付;

领了1年养老金就过世了,那么就把剩下19年的保证领取金额给受益人。

■如果领取完还健在,那保险金将一直给付至被保险人身故。

当然,不同产品设置不同,有些产品还有现金价值。这个需要具体问题具体分析。

盘点完这几款的收益后,咱们来看看他们的灵活性如何。

为什么要关注产品的灵活性?

如果我们还未达到养老金领取时间,但是有应急需求时,这份保单不仅不会占用过多现金流,还可以为我们提供资金来应急。

但能够提供多少,怎么提供,咱们一起来看看——

如图可知,大部分产品都是支持加减保、保单贷款和减额交清,只有极个别产品需要特别注意——

✘不支持加保

金盈年年、京福颐年、挚信一生

✘不支持减保

e养添年

当我们遇到有用钱需求的时候,真正能够提供帮助的功能是减额交清和保单贷款,以上产品中,具备这两项功能的有——

仅支持减额交清

养多多2号、光明一生、光明慧选、福满满、金生有约、挚信一生、金盈年年

仅支持保单贷款

e养添年、福满满、金生有约、乐养多、百岁人生、京福颐年、挚信一生、金盈年年

支持保单贷款&减额交清

金盈年年、福满满、金生有约、挚信一生

4项功能都兼顾

福满满、金生有约

到目前位置,金生有约和福满满,不论从养老金领取金额,还是加减保、保全方面,都“表现”出色。

特别是福满满,还没有健康告知,简直是梦中情“金”。

难道“擂台比拼”就到此结束了?当然没有,既然是养老年金,那提供更多“养老特色服务”,才是它的亮点啊!

这时咱们就要来看看产品附加的其他功能都有哪些?

养老社区轻松住

既然是为养老做准备,那就免不了考虑考虑入住养老社区。

今天测评的这10款产品中,可以提供养老社区入住权的有——e养添年、金盈年年、养多多2号、光明一生、光明慧选、福满满。

不过它们的养老社区入住门槛不一——

太平养老社区

e养添年

总保费≥150万,1个入住权。

光大养老社区

金盈年年、光明一生、光明慧选

单总保费≥30万,旅居;≥70万,长居;≥100万,长居+旅居。

大家养老社区

养多多2号

保费≥25万,旅居9折;≥50万,旅居85折;≥100万,旅居8折;

保费≥200万,城心养老基础权益+旅居75折;

保费≥300万,城心养老基础权益+社区优先选择+旅居75折;

保费≥350万,城心养老基础权益+社区、房型优先选择+旅居7折。

福满满

保费≥25w,可享旅居疗养社区;

保费≥200w,可享城心养老社区。

■旅居入住门槛较低:养多多2号、福满满、金盈年年、光明一生、光明慧选

■长居+旅居性价比之王:金盈年年、光明一生、光明慧选

■社区资源、环境最好:e养添年

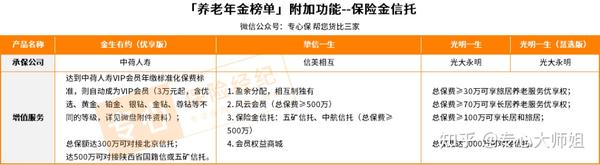

多份收益—含万能账户

这年头的保险产品,一个比一个卷,除了保险金额、保全灵活度,各家产品还会通过提供多样的增值服务,力争上游。

来自大家养老的养多多2号,光大永明的光明一生、光明慧选,不仅保费达到一定数额后,就可获得养老社区入住权。

除此之外,这4款养老年金还可以附加万能账户。

什么是万能账户呢?可以把它看成一个“余额宝”。

一般会有三种利率——演示利率、保底利率和结算利率。保证利率是明确写入合同的;结算利率就是当下的收益。

这2种利率数值比较靠谱,以后在看万能险或其他产品附加的万能账户时,主要看这两个数值就可以。

以上4款养老年金保底利率较高的是——光明一生、光明慧选和京福颐年,为3%;

结算利率也相差无几——京福颐年最高,4.9%;光明一生和光明慧选为4.85%。

如果保不齐手里有点闲钱,有可能还会追加的话,那就首选——保底利率、结算利率最高,且提供追加功能的京福颐年吧。

资产传承—保险金信托

最后一个锦上添花的增值服务就是保险金信托服务。

像光明一生和光明慧选,总保费到达1000万,可对接保险金信托。

信托大家可能了解的不多,它可以使资产更加稳健地增值,同步实现资产隔离和财富传承。

如果家里从商,担心未来会遇到经营风险、发生债务纠纷,希望可以有效保障家庭资产不受影响,就可以充分利用信托来实现。

由于信托门槛较高,保费达到百万甚至千万才有对接资格,其实普通家庭很少有机会用上。

不过,这也不是只有千万富翁才能做,满足以下条件也可对接——

■金生有约:总保额≥300万;

■挚信一生:总保费≥500万;

■光明一生和光明慧选:总保费≥1000万。

如果家里有点小资产,还有想通过信托来规避风险,可以优先考虑金生有约,毕竟它的收益性、灵活度都还不错!