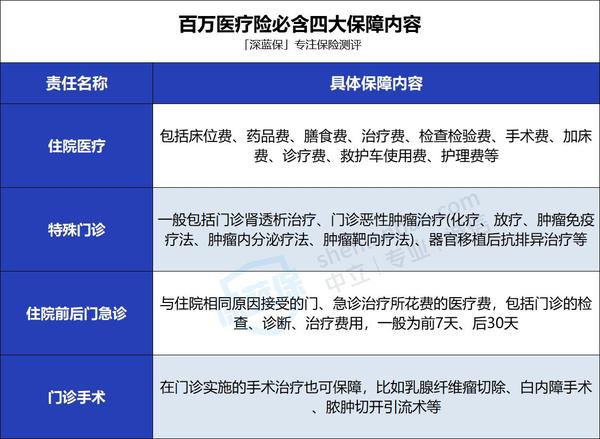

随着百万医疗险的产品设计日益成熟,现在很少有不包含这四项基础保障的产品。

但有些产品会隐秘地砍掉一些保障,比如:上面有提到不保门诊手术的产品。

或者明面上这些保障它都有,但又在细节里悄悄动手脚,比如单项责任设置限额,像这款产品,说好的是几百万保障,但恶性肿瘤门诊治疗偏偏只能报 10 万。

如果看到有缺失某项保障的百万医疗险,直接拉黑就行!

2.外购药能不能报销?

什么是外购药?

简单来说,就是治疗中必需的,但在就诊的医院买不到,需要医生开具处方,到外面药店购买的药,就属于外购药。

其中大家最为熟悉的一种,就是抗癌特药。

抗癌特药也是外购药中最核心、最需要我们关注的保障。

因为抗癌特药的价格很贵,对于普通家庭来说是天文数字般的存在。

如果百万医疗险能报销的话,能缓解咱们治病的经济压力。

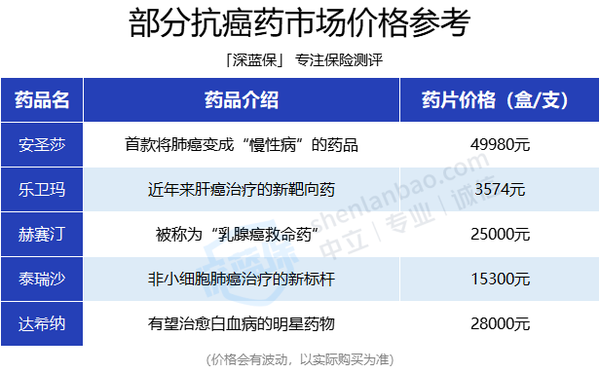

抗癌药有多贵?为了让大家感受更直观,我整理了下表:

可以看到,抗癌特药的价格十分昂贵,像治疗肺癌的“安圣莎”,一个月的药品费就要将近5万,对于普通的工薪家庭来说,简直是无法承受之重。

虽然现在有些特效药已经进了医保,价格打了折扣,比如原价5万的安圣莎,纳入医保后只要1.5万,但不一定能买得到。

据“与癌共舞”网络论坛的一份调查中显示,504名癌症患者中,有54.9%的患者表示买不到医保抗癌药。

所以,能不能报销外购药,对患者来说非常重要。

因此我们买百万医疗险一定要包含外购药,医保报不了的它能报,万一我们得了大病,也能多几分去医院看病的底气,而不是苦于没钱只能放弃治疗。

3.增值服务是否齐全?

很多人可能不了解增值服务中包含了哪些内容,也不清楚这些内容有什么用。

整体来说,增值服务就是保险公司在基础保障之上,额外赠送的提升用户就医体验、就医质量的保障。

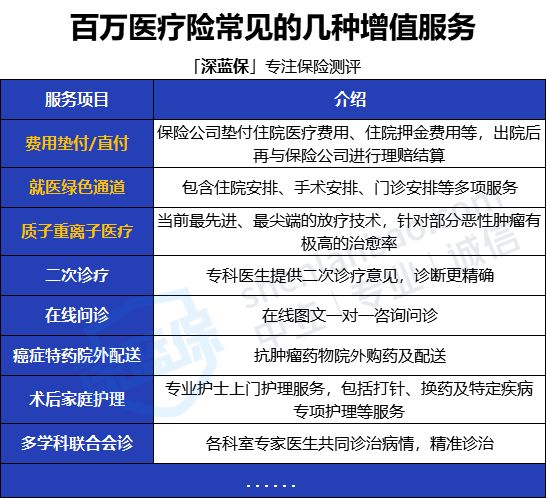

大多数产品的增值服务大同小异,这里我们详细聊聊最常见的三种:

- 质子重离子医疗:当前最先进的癌症放疗技术,多用于治疗垂体瘤、脑膜瘤等中枢神经系统肿瘤,能使部分癌症5年存活率高达95%。但是很贵,单疗程就得花三四十万,如果百万医疗险不保就得自己掏钱;

- 就医绿通:就是看病享有绿色通道的意思,相当于VIP,住院、手术、门诊等有专人安排,对独自看病的朋友来说实用性很高;

- 费用垫付:即保险公司帮患者先垫交住院或押金费用;有的百万医疗险还升级了住院直付,保险公司直接跟医院对接报销,完全不用我们操心。

如果你比较看重服务和就医体验,那么选择包含质子重离子医疗、就医绿通和费用垫付的产品无疑会更好。

小结:想要全面的保障,四大基础保障、外购药和三大实用增值服务都是我们需要关注的重点,目前市面上大多数产品都包含这些保障,可以货比三家选出最适合自己的百万医疗险。

二看续保条件

在挑选百万医疗险时,续保条件至关重要。

如果买到了续保条件不好的产品,比如不保证续保的一年期产品,发生了以下情形,第二年很难再继续购买。

- 保单年度内发生了理赔或是身体健康状况下滑,无法顺利通过健康告知,那么续保成了大难题;

- 产品停售,原来的产品停售,自然无法续保。

因此,想要获得更加稳定的保障,我们要选择可以保证续保的长期百万医疗险。

什么是保证续保?

在合同约定的期间内,无论你是否身体变差,申请过理赔,第二年都可以“无条件”继续买。

目前,百万医疗险的保证续保时间最长可达20年。

比如太平洋健康的【蓝医保】、支付宝有名的【好医保20年期】、微保的【微医保20年期】产品,都支持保证续保20年。

假设我们给50岁的爸妈购买了这类产品,可以保到70岁,直接能覆盖大病高发的年龄阶段。

解决了父母的医疗费用问题,我们身上的担子也能减轻不少。

在有选择的情况下,大师兄更建议大家购买保证续保20年的百万医疗险。

如果不可避免会遇到一年期产品,就得擦亮眼睛认准续保宽松,并且销量大、产品经营状况良好的产品,降低产品停售风险。

三看健康告知

大多数的拒赔案件都是由于没有做好健康告知;

有的人没有仔细看问了什么问题,直接全选否,结果理赔发现自己投保前就有的疾病无法获赔。

甚至有些人直接倒在第一步,填写健康告知太过小心翼翼,看到涉及的疾病自己得过,没考虑太多就选择是,结果被拒保无法购买。

下面大师兄就来教大家健康告知要怎么做!

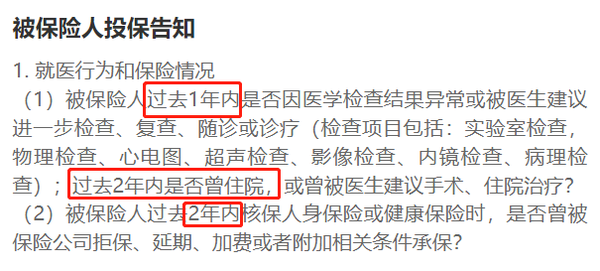

健康告知就像一张考卷,通常会问到我们有没有既往病史、住院史、健康或体检异常等等。

回答健康告知也很简单,就像咱们做的判断题,要么选“部分为是”,要么选“全部为否”。

- 全部为否:身体完全健康,或有一些感冒发烧等小毛病,但健康告知没问询到的,就可以不用管,回答“全部为否”即可,进入下一步填写身份证等信息;

- 部分为是:某一项身体异常被问询到了,比如高血脂、脂肪肝、甲状腺结节等,就需要选“部分为是”,需要进行在线智能核保,或者找人工协助人工核保。

核保结论中,最坏的情况是拒保。比如【尊享e生2022】的健康告知就明确表示,患有糖尿病、2级以上高血压、冠心病等疾病会被拒保。

当然,如果智能核保的结果是“通过”,我们仍然有机会正常购买。

一旦自己得的疾病,健康告知问询到了,我们也不要慌,可以重点关注以下2点:

①注意问询的时效

比如健康告知通常会询问有没有1年内检查出身体异常,被医生建议进一步做心电图、超声检查、病理检查的情况,或是否在2年内住过院?2年内买其他保险有被拒保?等等。

但是,如果我们是5年前住的院,或者好几年前被查出的健康异常,那么不在健康告知“1年、2年的时间范围内”,自然就没有什么影响,可以直接略过。

当然,如果确实存在健康告知中问询的情况,那么一定要如实告知,并向保险公司确认最终能否购买。

如果身体有疾病担心买不到合适的医疗险,也可以参考下面的疾病投保攻略,里面整理了常见病可以正常投保的产品。

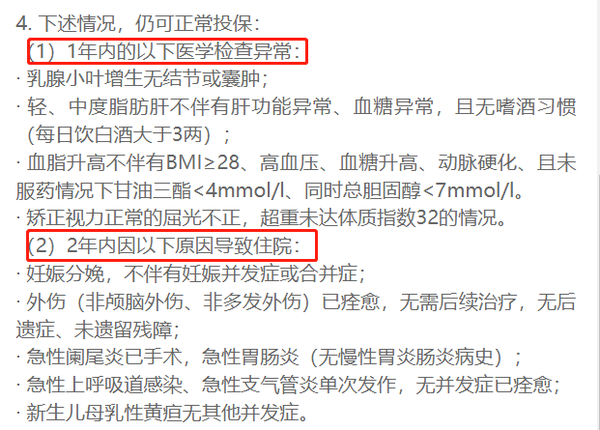

②关注除外情形

即使发生过住院,或是医学检查异常,对于部分情况,保险公司也是允许我们正常投保的,一般会在健康告知的最后几行列出来:

所以即使健康告知询问到了,我们也不用太过担心,百万医疗险的健康告知还是比较人性化的。

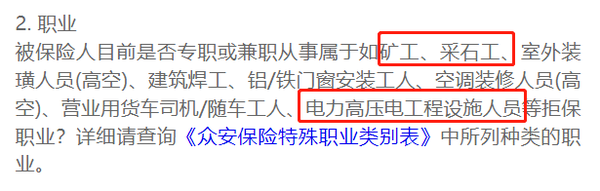

百万医疗险的健康告知,除了询问疾病外,通常还会对一些高危职业进行除外。

如果发现自己的职业买不了这款产品,建议选择对职业要求更宽松的医疗险。

如果不清楚自己的职业是否能承保,可以直接点职业类别表查询。

最后大师兄再次重申!健康告知问到的,一定要如实告知,不要存在侥幸心理;

如果健康告知没有问到的,我们也不用主动提起,更不要为了买保险去做体检!切记!

四看条款

市面上的百万医疗险虽然看似一个样,但有些条款细节上的差异,也会影响产品的保障责任。

严重一点可能导致我们买了以后,理赔问题层出不穷……

因此我们需要关注保险条款的各项细节!

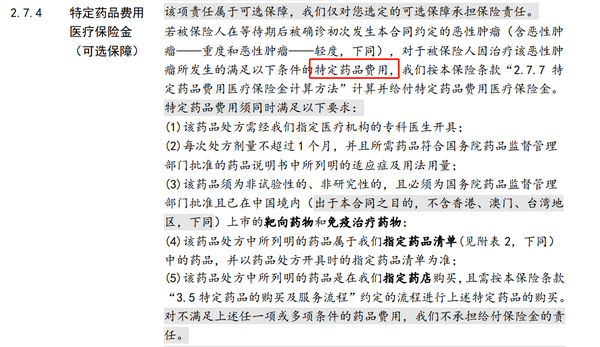

比如【蓝医保】就在条款中明确标注,报销外购药的详细要求。

这种白纸黑字将外购药责任明确下来的条款,就明显比那些“可赠送外购药服务”,但实际条款中没有相关责任的产品要更好。

同时,让大家关注条款,主要是关注以下几种不赔的情形:

①低于1万免赔额的不赔;

百万医疗险通常有1万免赔额,现在很多保险公司为了降低理赔门槛,在免赔额上也开始卷。

比如【好医保6年期】可以6年共享1万免赔额,【蓝医保】家庭共享免赔额等等。

这里有个小tips:百万医疗险的免赔额是可以累计的,只要是符合理赔标准的医药费都可以申请理赔,多报几次就凑够免赔额了,下一次生病可以“无视”免赔额直接报。

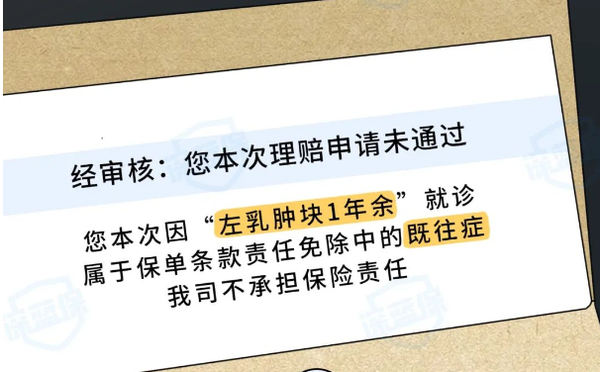

②既往症不赔;

通俗来说,就是买百万医疗险之前就已经有了的病不赔;

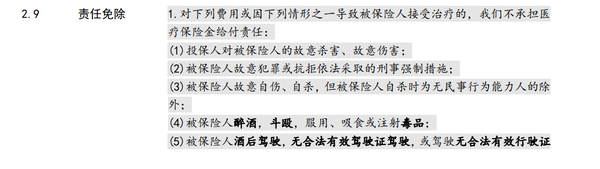

③免责条款中不能赔的情形

百万医疗险并不是所有医疗费用都赔,免责条款中也会提到除违法犯罪之外不赔的医疗费用有哪些。

- 精神疾病、职业病等医疗费用不赔;

- 怀孕、分娩、治疗不孕不育等手术不赔;

- 整容、种植牙、视力矫正等不赔;

更极端的情形比如战争、核辐射、犯罪行为等等,普通人一般不涉及,我们简单了解即可。

以上几点,就是我们在买百万医疗险时,需要重点关注的。

当然,也有些朋友购买保险时,比较看重公司品牌。认为大公司的服务好,理赔快,有保障……

然而,大公司和小公司的产品保障差别并不大。

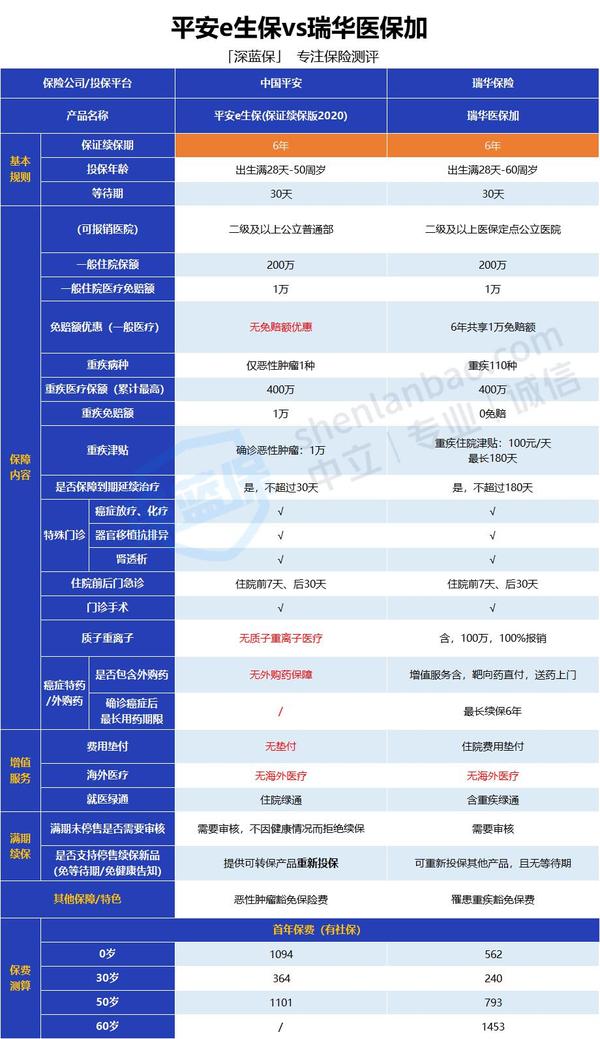

我将平安保险的【平安e生保】和瑞华保险的【瑞华医保加】的保障进行了综合对比:

平安e生保不含质子重离子和外购药保障,反而是瑞华医保加的保障更加齐全。

所以我们买百万医疗险最重要的还是应该看保障和性价比,毕竟就算保险公司名头再响,理赔报销的时候也不会多赔钱,何必在意那些虚名呢。