表面上看起来都是一样的返还型重疾险,实际上里面的学问非常大,稍有不慎就会掉入保险公司美丽的陷阱。

大家在关注返还型重疾险时,需要关注如下几点:

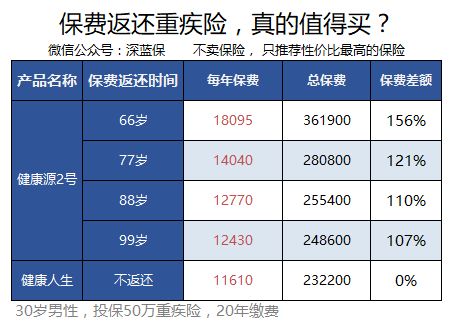

1、能返多少钱?

都是号称能返还的重疾险,实际上能返还多少都有很大的差异,有的返还保费,有的返还保额。

所以表面上都是返还,实际上返还的金额有很大的不同。

2、返还之后怎么办?

销售人员在介绍产品的时候,都强调保险返还的卖点,但是返还之后怎么办,很多人闭口不谈。再举两个例子:

所以同样一个人如果 80 岁拿回返还保费后,如果 81 岁身故,那么华夏常青树 2017 还能获得 50 万保额,而平安安鑫保由于合同结束了,一分钱都拿不到。

甚至还有一些销售人员会曲解保险的现金价值(点击查看分析),把没有返还的终身型重疾险,暗示消费者退保也能实现返还的功能。

3、没坚持到返还的年龄怎么办?

我们知道返还型重疾险本质是我们多交了很多的保费,保险公司通过多交的保费进行理财,几十年后才能实现返还。

30 岁男性 A 同学投保 50 万重疾险,如果选择 66 岁返还,那么每年为了返还要多交 7000 元的保费,如果A同学不幸在 66 岁前身故,那么只能获得 50 万保额,和不返还的产品是一样的。

这种情况下,为了保费返还多交的 7000 元保费,就打水漂了。