即使保障期限大家都相同,线上重疾险的价格普遍也会比线下的更低。

因为线上重疾险不仅附加成本能够进一步压缩,而且保障责任可以自由可选。

大师兄就拿2款产品对比:

可以看到,同样的年龄和缴费时间,达尔文6号的保障更胜一筹,保费也便宜了46%。

都是重疾险,怎么放在网上卖,价格就这么便宜?原因主要有以下三点:

● 成本低:没有代理人队伍,人力成本低;而且场地租赁、广告等固定成本支出比较少。

● 价格竞争:大部分互联网保险公司,不像平安国寿那样“名头响亮”,这时用产品说话,拿价格当筹码,就成了打开市场的最佳选择。

● 产品形态灵活:相比线下重疾险普遍“保终身+捆绑身故责任”的形态,线上产品可自选保障期限、可选身故责任、交费时间也更长。

话虽这么说,但很多朋友都担心“便宜没好货”——网上买的重疾险,理赔会不会有问题?保单会不会不安全?

下面我们一起来分析一下。

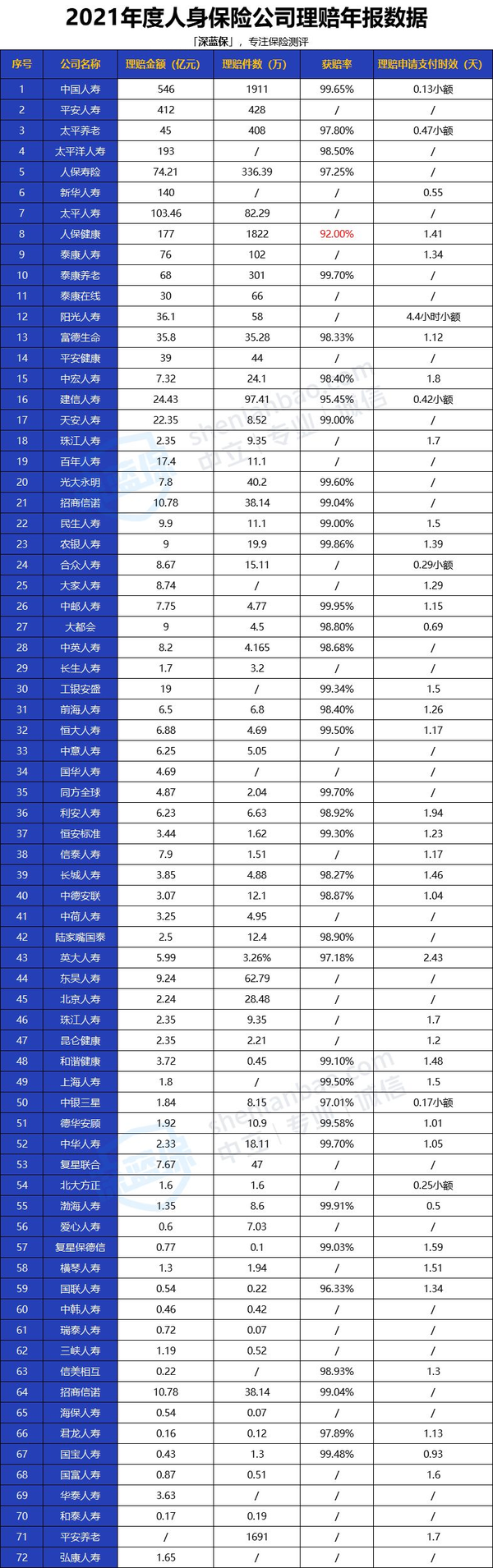

在2021年保险理赔年报分析中,大师兄详细分析了72家保险公司的理赔数据。

有数据就有真相。可以看到,不管是线上还是线下公司,各家保险公司的理赔差异并不大。

更何况,即便是平安、人保、国寿这种线下公司,也会推出互联网重疾险。

之前大师兄也遇到过一些客户,觉得重疾险看不见摸不着,要是在网上投保,万一以后出险也找不到实体店,保险公司到时候会不会“翻脸不认账”?

其实,重疾险的本质就是一纸合同,赔不赔、赔多少,都在合同条款里。

只要符合理赔条件,就不用担心不赔。

而且,保险公司也并不会因为我们买的是互联网重疾产品,在理赔时会差异对待。

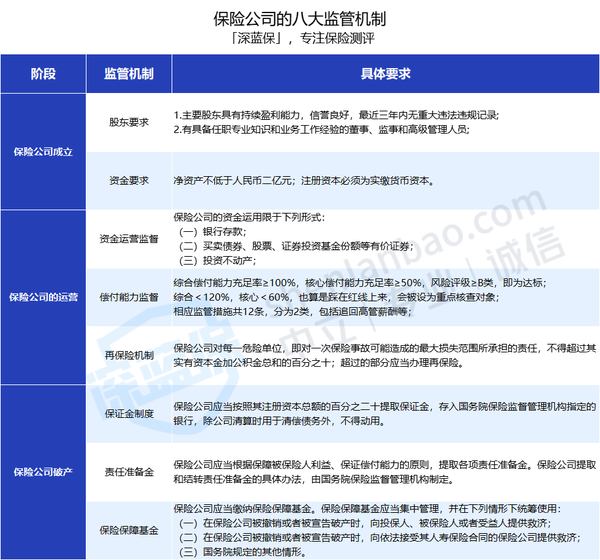

在国内,保险公司在成立、经营、破产等各方面,都有极其严格的监管。

无论是线下公司还是互联网保险公司都一样。

可以看到,保险公司的“一生”,是要经历重重监管的。

● 成立时:注册资金至少要2个亿,而且股东在 3 年内不能有亏损。

● 经营过程中:会有偿付能力监管,资金运用监管、再保险机制等八大机制,帮我们监督这些保险公司有好好地经营。

● 濒临破产时:保险保障基金会“施以援手”,或者将保单转让给其他保险公司,最大程度保证我们的保单利益不受影响。

所以呢,大师兄劝大家不要戴着有色眼镜看“线上重疾险”,因为无论线上线下,保单的安全性都有保障的。

毕竟,还有银保监会这位“大腕儿”在背后给咱们撑腰呢不是?