了解完产品的基本保障内容,我们再来分析一下常青树重疾险到底值不值的买?

一般来说,我们想买一款重疾险,肯定看看产品的保障怎么样,价格贵不贵, 有没有什么不足的地方等等。

但总体上来看,我们主要关注3个方面:

重疾责任的理赔门槛较高,要在患者病情十分严重时才能赔付。

但是随着医疗技术的进步,疾病的检出呈现早期化、 轻度化的特点,很多患者的病症往往达不到重疾理赔的标准。

轻症的出现弥补了很多患者病症较轻时的保障缺失,对于大家来讲非常实在且有必要。

但是除了恶性肿瘤—轻度、较轻急性心肌梗死、轻度脑中风后遗症,这3种轻症被统一规定之外,其他的轻中症都是由各家保险公司发挥,所以差异性很容易看出来。

而所谓“中症”,大家可以理解为比重疾情况轻,但比轻症情况严重,严重程度处于重疾和轻症之间,如不及时治疗容易发展为重疾的一种疾病情况。

如:

严重Ⅲ度烧伤(属于重疾):指烧伤程度为Ⅲ度,且Ⅲ度烧伤面积达到全身体表面积的 20%或 20%以上。

中度面积 III 度烧伤(属于中症): 指烧伤程度为Ⅲ度,即全层皮肤烧伤,包括表皮、真皮和皮下组织,且Ⅲ度烧伤 的面积达到全身体表面积的 15%或 15%以上且未达到重大疾病“严重Ⅲ度烧伤”的 给付标准。

全身较小面积Ⅲ度烧伤(属于轻症):指烧伤程度为Ⅲ度,且Ⅲ度烧伤面积为全身体表面积的 10%或者10%以上,但尚未达到 20%。

所以,无论是轻症还是中症,它们的出现更好的弥补了实际在治疗过程中可能存在的保障空缺,消费者得到赔付的概率也大大增加。

当然,市面上对于轻中重症的保障,还有更好的产品可以选择,以下几款产品保障的病种数量更多更齐全:

我们来看看4款产品在高发轻中症上面的表现:

可以看到,这4款产品对于高发轻中症的保障可以说非常全面,没有什么不足的地方。

再加上如果各位能够接受30%的轻症赔付比例,50%的中症赔付比例,那在这部分咱们就可以过了。

这4款产品都包含身故责任,这可难坏了哪些选择困难症患者。

不喜欢产品自带身故责任,大家最主要的原因无非2个:

如果不带身故责任,那价格至少能便宜20%-30%,所以如果你自带身故责任,就显得太不灵活了。

当然,凡事都要看两面,有黑就有白,有反对者就会有支持者,而偏好带身故责任的原因,很关键一点:

因为得了重疾,你也不一定会拿到理赔金。

为什么这么说?

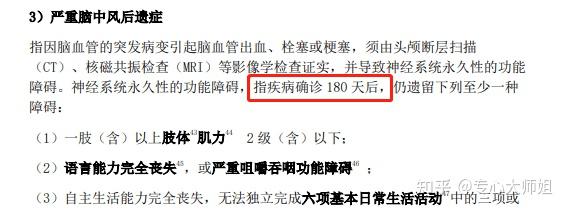

以严重脑中风后遗症为例,我们来看看它的赔付标准:

如果要满足赔付条件,首要条件就是必须疾病必须确诊180天,但是试想一下,万一病人在180天之内就不幸离世了呢?

因为没有达到重疾的赔付标准,所以肯定无法得到赔付,要是不带身故责任的话,如果撑不到可以理赔那天,那就拿不到身故金。

这真像一场赌博啊,到底谁能赌赢,真的很难说,毕竟我们谁也无法预料未来的事情。

买带身故还是不带身故的重疾险,也确实像赌博,了解可能存在的风险,买定离手,后果自担。

如果你是偏好带身故重疾险的,那么常青树重疾险可以考虑考虑。

看完上面的2点,大家心里有数了吗?是否有种豁然开朗的感觉,那么这4款产品我们该如何选择?

直接说结论: