市面上有上百款意外险,到底什么样的才算好呢?

我根据过往上千款产品的测评经验,发现一款优秀的意外险都有如下这些保障。

大家都知道,一旦遭遇意外,面临结果无外非 3 种:人死了、残疾了、住院就医

所以,一款合格的意外险,必须包括三项核心保障:意外身故、意外伤残、意外医疗。

下面我挑重点,详细对这三项保障一一分析:

1、意外身故

很容易理解,发生意外,人不在了,就直接赔付保额,合同结束。

你买了100万保额,就赔你100万;买了50万保额,自然就赔50万。

这个保额越高越好,尤其对于上有老,下有小的我们这茬子人来说。

而且一份50万保额的意外险才一百多块,一份100万保额的意外险才两百多块。

人人都能买得起,小费用解决大忧愁。

2、意外伤残

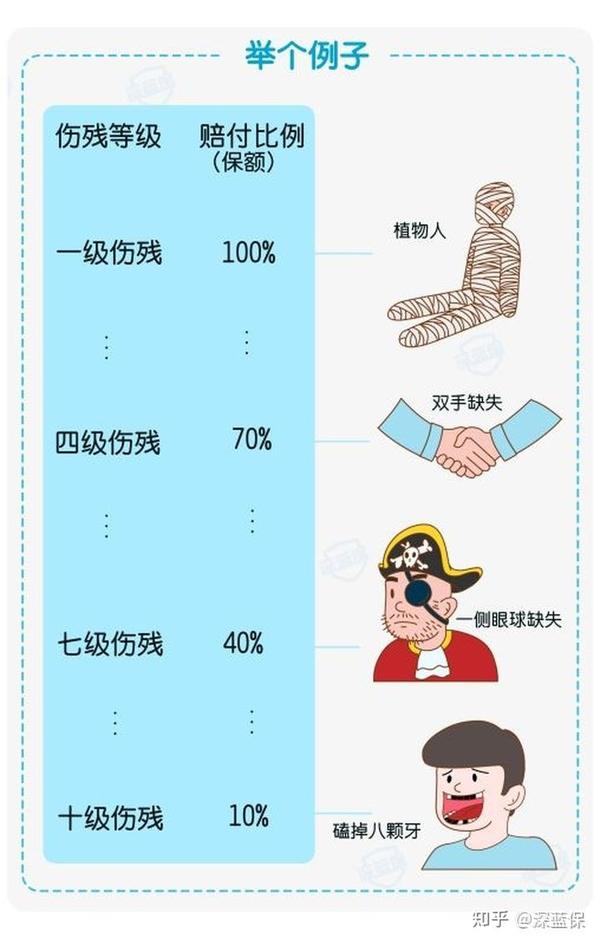

伤残是意外险独有的王牌,伤的越重,赔的越多。

在前面意外险的滔天巨坑中也有提到:

伤残共分为 10 个等级,一级最重,十级最轻;

一级伤残赔付100%,二级伤残赔付90%,以此类推。

可以看到,磕掉八颗牙都才只算十级伤残,全残的概率更是比中彩票还低;

而有些意外险在意外伤残的保障上却只保障全残,可谓是居心叵测。

所以大家在购买意外险时,一定要留意伤残这一块的保障;

伤残≠全残,如果你买的是保全残的意外险,就算你达到超严重的2级伤残,保险公司也不会赔一分钱给你。

仅凭一字之差,损失几十上百万保额,比窦娥还冤。

3、意外医疗

其实说实话,

大部分意外都不会伤残和身故,理赔概率较大的还是意外医疗部分。

所以,一款优秀的意外险,意外医疗保障也要足够好。

那如何去判断意外医疗保障好与差呢?

可以重点关注这 4 点:

保额越高越好:对孩子和父母来说,意外医疗尤为重要;但不同产品有不同的配置,比如1万、5万、10万,尽量选择高保额。

报销比例越高越好 :有的产品可以100% 报销,有的仅报 80% 、90%,报销比例越高越好。

报销范围越广越好 :医疗费用有分社保范围内、社保外,如果报销不限社保范围,就能覆盖更多费用。

免赔额越低越好 :0免赔或100元免赔都比较常见,免赔额越低,越容易达到理赔门槛。

此外,也要注意,并非所有产品都包含意外医疗;

比如某康人寿的:“安康保综合意外险”,保障责任便没有意外医疗,这类产品就不用考虑了。

至于意外险的其它保障,有的责任也比较重要;

比如被列为 4 星的“猝死”责任;被列为 3 星的住院津贴和交通意外。

4、猝死

很多人认为猝死是意外,但事实上猝死是由疾病导致的。

大多数猝死的人都有心脏病,看似意外死亡,其实早已疾病缠身。

据了解,我国平均每年有 180 万人死于猝死。

世界卫生组织(WHO)对猝死的定义是:平时身体健康或貌似健康者,在出乎预料的短时间内,因自然疾病而突然死亡。

因此,猝死并不符合 “非疾病导致的” 这一条件,自然不在意外险理赔范围内。

但保险产品迭代太快,保险公司竞争也愈演愈烈,大多意外险都包含了猝死责任。

大家在购买的时候,可以重点关注下。

5、住院津贴

如果因意外住院,每天会有100-150元的住院津贴,

每次住院给付90天,累计180天,一共算下来就有18000-27000的补助,

说多不多,说少也够解决我们住院期间的一些膳食费用了,

还是比较实用的。

6、交通意外

据统计,意外死亡排名前 5 的为:意外跌落、机动车辆交通事故、自杀、溺亡、意外中毒。

交通事故排名第二,自然彰显这项责任的重要性。

但是为什么把它列为3星呢?其实也不是没有缘由的。

因为大多数意外险针对的是航空和轮船意外,对我们普通民众来说没有多大意义;我们应重点关注的是公共交通和自驾车意外。

最后再来说说被列为2星和1星的保障;

骨折津贴赔付力度小,作用并不大,更适合老年人,多在老年意外险中出现。

新冠肺炎身故、接种意外噱头大于实用性;我国疫苗已接种超过5亿剂,不良反应寥寥无几。

救护车费用,最多也就报销个打车费,意义不大。

总之,被列为2星和1星的保障,有如锦上添花,没有也毫无影响。

小结:

一款优秀的意外险,3 项核心保障缺一不可,猝死责任也必不可少,住院津贴最好也有,交通意外一定要看有没有公共交通和自驾保障。

除此之外,其它的就无足轻重了。