我们先来看看它的基本情况:

总体来看,年年好邮保一生C款 增额终身寿险的优势如下:

但它不是完美的,也有一定的不足:

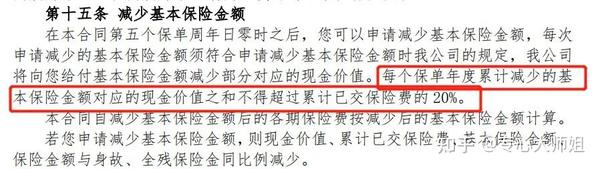

这里详细说一下减保的问题。

减保是增额终身寿险的魅力之一,即可以中途把部分现金价值提取出来,用于教育金、婚嫁金、创业金、养老金的灵活规划。

但是年年好邮保一生C款的减保是有限制的,每年减保的额度不能超过基本保额的20%,简单理解就是每年可以领取出来的钱,不得超过已交保费的20%。

举个例子:

10年交,每年交10万,总保费是100万,经过增长,现金价值增长到300万,这时想拿钱出来用,最多只能拿20万出来,想要拿更多,只能等下一年,或者整份退保。

这个限制还是挺大的,需要慎重考虑。

配置增额终身寿险,除了有一定的身故杠杆,最主要是看中其现金价值的增长。

现金价值的增长,可以实现长期储蓄、教育金、婚嫁金、创业金、养老金等实用性的规划。

上图以40岁女性,5年交,年交20万为例,演算了内部收益率。

IRR内部收益率是一种考虑了货币时间价值的分析指标,可以测算获利能力。

简单来说,IRR越高,代表着收益越高。

年年好邮保一生C款的内部收益率IRR在第10年可以达到2.856%,经过51年的增值,IRR达到3.344%,整体收益处于中等水平。