老实说,很多人认为自己不需要买重疾险,很大程度上是觉得自己身体健康,没病没痛,不需要重疾险。

但是实际上,我们的身体真的有自己认为的那么健康吗?

40岁左右的人,上有老下有小,中间还有房贷车贷,就默默地问自己问一句“生活压力大吗,睡眠质量怎样?”

虽然“996的工作准则”被大众批判得一无是处,但是我们就真的能避免加班的情况吗?

最近各大厂裁员新闻不断,甚至某东居然出现了排队毕业的情况,真是你稍不努力就会丢了工作,甚至十分努力也会失业。

这样的工作压力之下,还有加班应酬、熬夜做ppt,有多少人已经是40岁的年龄,50、60岁的身体。

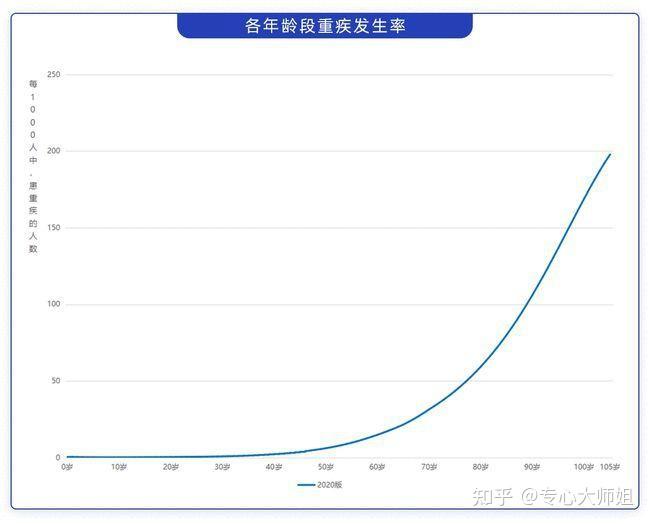

我们来看一组数据:

通过各年龄段重疾发生率我们能够发现,在40岁之前的重疾发生率还是比较平缓的,但是40岁之后重疾发生率便呈指数式上升。

我们再来看看保险公司给出的理赔数据,大师姐整理了去年70家保险公司的理赔年报,其中给出的数据更有说明力,毕竟每一件理赔,背后就是活生生的一个人。

数百亿的理赔款背后,就是一个个被疾病、被意外击倒的家庭,如果没有保险,我们能否从容应对?

我们以中国人寿2021年的理赔情况为例,来看看40岁还要不要买重疾险。

根据中国人寿发布的2021年理赔年报我们可以看到,40岁以后重大疾病的风险显著提升。

生活压力,作息不规律,环境受到污染等等,都是导致我们罹患重疾的因素,而且罹患重疾的人群已经呈年轻化,上升化的趋势。

最近几年因患大病去世的名人很多,比如歌手姚贝娜(离开时33岁),央视主持人李咏(离开时50岁),音乐人赵英俊(离开时43岁)。

说这些,并没有不尊重故人的意思,只是想提醒大家一定要提前为自己做好保障。

明星尚且如此,作为普通人的我们,除了配置保险,还有什么更好的抵抗风险的办法吗?

买保险,买重疾险,主要是防范于未然,而不是事后弥补,如果想等到出事了再买保险,你觉得保险公司会当这个冤大头吗?

生活有很多人不是不买保险,只是不买重疾险。

他们觉得重疾险太贵,不划算,买一份百万医疗险能解决医疗费问题就行,而且还便宜。

大师姐并不认同这个观点。

百万医疗险的确能解决医疗费,甚至能够解决90%的医疗费问题,但是一旦罹患重疾,我们面对的不仅仅是眼前的医疗费。

如果不知道如何合理搭配重疾险和百万医疗险,可以参考以下这份攻略,1000元即可配齐健康保障:

我们试想一下,一旦得了重疾,摆在我们眼前的会是什么?

在40岁左右这个阶段,上有老下有小,中间有贷款,住院医院里需要面对的是:

不得不放弃的工作,导致收入中断;日常开销,丝毫不少;房贷车贷,必须按时偿还......

这些,都是我们必须面对的事实。

而且就算康复出院了,能立刻投入工作吗?显然不能。

我们需要花很长的一段时间进行康复休养,一是为了尽快恢复,二是为了避免疾病复发,所以这期间康复费、营养费一定少不了。

以上的费用,并不是解决的医疗费问题,就能顺带一起解决的。

如果买了一份重疾险,保险公司有一笔几十万的理赔金赔付下来,那我们就不用担心这些问题了。

我们可以安心的疗养、康复,贷款也能够按时偿还,这也是重疾险的意义:

弥补收入损失和补充住院后的康复疗养费。

因此,无论是40岁,18岁,还是0岁,一定要买重疾险,而且要趁早买,越早买越好。