既然发生多次重疾存在一定概率,那能不能拿到多次赔付,就要看下面的三个先决条件了。

这是选择任何一款重疾险都必须重点关注的内容。

对于发病率最高的前 28 种重大疾病,中国保险行业协会有统一的规定,具体见下图:

市面上每一款重疾产品对于前 28 种重大疾病定义都是一样的,而它们也占到了所有重疾理赔概率的 95% 以上。

所以说,保障 80 种重疾还是 100 种重疾,其实影响不大。

如果只看病种数量,我们就很容易陷入“病种多=保障好”的误区。

咱有这功夫,可以多关注高发轻症上。

相比重疾责任而言,轻症、中症保障在挑选上的难度要大很多。

因为银保监会只规定了 3 种法定轻症,而对于其它疾病,每家保险公司、每款产品都可能不一样。

比如某产品,高发轻症里没有慢性肾功能衰竭这项保障,这就意味着只有达到重疾状态“严重慢性肾衰竭”才能获得赔付。

如果一款重疾险存在“缺斤少两”的现象,那么这款产品就应该谨慎考虑。

下面这图是重疾险 12 种高发轻症。

作为最高发的轻症,在挑选重疾险时,这 12 种自然涵盖的越多越好。

虽然都是多次赔付重疾险,但是不同产品之间的差异非常大。

理想情况下,择优选择:

不分组多次赔>癌症单独分组多次赔>癌症不单独分组多次赔。

这意味着,分组越细,能多次赔的可能性就越大。

尤其是前 6 大高发重疾(恶性肿瘤、急性心梗、脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术、终末期肾病),尽量分散在不同的组。

怎么判断哪种分组最合理?主要看以下 3 个技巧:

技巧 1:恶性肿瘤单独一组

恶性肿瘤是最高发的重疾,占到了重疾理赔的大头。

所以,恶性肿瘤单独一组,就算理赔了,也不影响其他病种的保障。

技巧 2:高发病种越分散越好

对于 6 大高发重疾,除了恶性肿瘤单独分组外,剩余的 5 种越分散越好。

技巧 3:有关联的疾病分不同组

比如说,把恶性肿瘤和重大器官移植术分在不同组,如果得了肝癌,后续要进行肝移植,还有机会再赔一次。

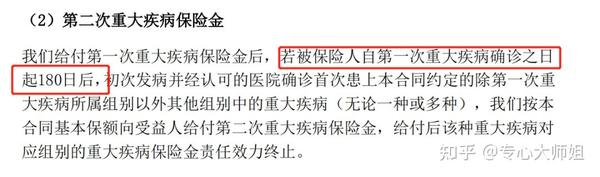

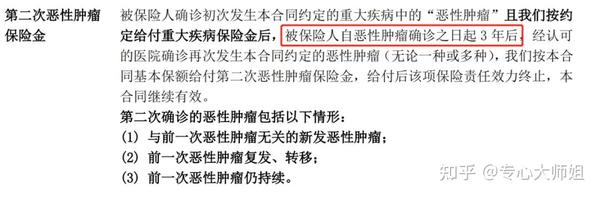

间隔期很好理解,即第一次得病到第二次得病之间的时间。

在这个时间内第二次得病,是不赔的。

换句话说:

间隔期越短,获赔率越高。

具体到条款当中,是这样呈现:

不同疾病之间,一般要求间隔 180 天;

癌症的新发、复发,要求一般是 3 年或 5 年;

像我们比较熟知的癌症,医学界有 5 年生存率一说,只要 5 年内没复发,一般便可以认为“临床治愈”。

所以,如果某些多次赔付重疾险的间隔期越长(比如 5 年),那么获得二次赔付的概率就越小;

而如果癌症熬过了 5 年临床治愈了,这项保障的用处也就不大了。

综上所述,保险产品的每一项设计,都有其背后的逻辑。

关键是作为消费者,我们到底要不要为这个亮点去买单。