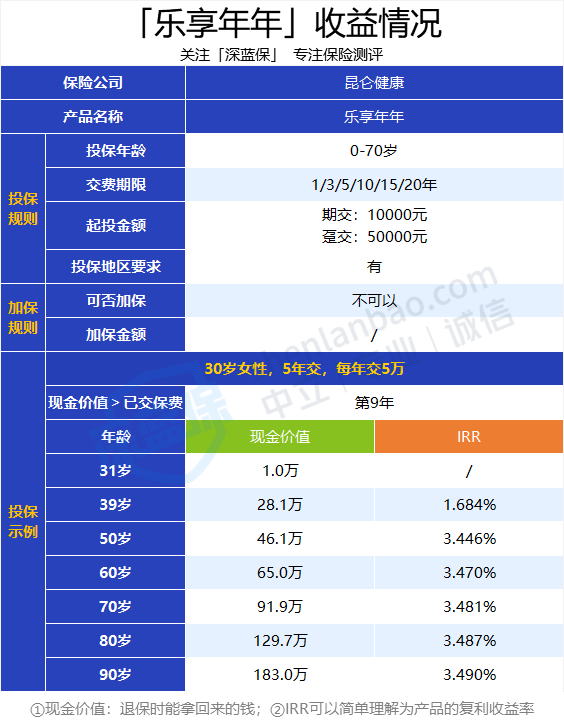

- 39 岁:我们的现金价值超过了所交的保费 25 万,如果我们选择这时候退保,能拿到 28.1万。

- 60 岁:现金价值可以达到保费的 2.6 倍。

- 80 岁:现金价值约是保费的 5.2 倍。

我们还计算了这款产品同样年交 5 万,在不同交费期限下的收益率:

可以看到,不同的交费期限下,这款产品在 60 岁时的收益率都能达到 3.4% 以上。表现很亮眼。

如果想要投保乐享年年的话,我们可以考虑 3 年交或是 5 年交,70 岁时收益率已经能逼近 3.49%。

2、万能账户

当乐享年年主险的保费大于等于 50 万后,我们还有机会选择附加上最低保证利率为 3% ,当前结算利率为 5% 的万能账户。

近两年万能账户在市场上很火,但很多万能账户只能提供 1.7%、2%的保底利率。而乐享年年的这个万能账户能做到保底利率 3%,还是很有竞争力的。

这款产品的万能账户最多投入和主险保费一样多的钱。毕竟是好产品,保司也不可能给我们占太多的便宜,理解。

“增额寿+较高结算利率的万能账户”组合,就很适合担忧投保前几年会需要用钱的朋友。这种方式既锁定了长期收益又能提高前几年资金的灵活性。

因为增额寿在前几年的现金价值比较低,这时减保、退保都不值当,而且就算是保单贷款也贷不了多少。

但万能账户的“现金价值>所加保费”的时间基本在1~3 年,更适合作为应急资金。

但各位朋友可要注意了,前几年从万能账户中减保或退保拿钱出来用,是需要交 1%~5% 费用的。减保的话每年也是有最高限额的。

也就是说我们如果我们打算投资的数额比较大,而且担心买了增额终身寿后的几年内会需要钱买房买车等。

那么可以在一开始投保时,可以把资金拆分成两个部分,一部分放增额寿里,一部分买万能账户。

就算我们在前几年把万能账户里的钱都拿出来了,也能享受到万能账户前期高结算利率的好处。

3、加减保规则

这款产品不能加保,但能减保,和市面上的很多产品一样。

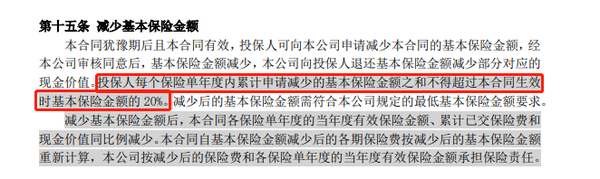

乐享年年的减保规则写入了条款中,而且不要求投保几年后才可以减保。

每年减少的保额之和不超过投保时的 20%,也就是我们最快 5 年就能拿出所有的钱,这一点表现比大部分产品好。

那减保这个服务可以用来做些什么呢?往下看看就知道了。