很多人对于重疾险和百万医疗险都有一个大概的概念,但是二者之间具体有什么区别却不是很了解。

所以为了方便大家理解,大师姐整理了一个表格,把重疾险和百万医疗险的特点都列出来,一起来看看。

重疾险和百万医疗险的区别主要体现在5个方面:

重疾险和百万医疗险最大的区别就是它们的保障责任不同。

重疾险主要保障的是合同里约定的疾病,如重疾、轻症和中症,划重点——合同里约定的疾病。

也就是说,只有患了合同里约定的疾病,达到了理赔条件,才可以获得赔付,如果所患疾病不属于合同保障范围内,就算再严重也不会得到赔付。

比如急性阑尾炎,需要开刀手术切除,如果不及时治疗可能会危及生命,但这不属于重疾险的保障范围内,买了重疾险也不会得到赔付。

而百万医疗险主要是报销住院期间所产生的医疗费用,如因意外住院、疾病住院,以及一些特殊门急诊、门诊手术费用。

重点在于,不限疾病,不限意外情况,只要住院期间产生了医疗费用,超过免赔额的部分都可以报销。

可以看到,从保障范围来看,百万医疗险明显更广一些。

重疾险的理赔方式就是:所患疾病达到合同约定的条件,保险公司会一次性赔付一笔钱,这笔钱的金额就是合同约定的保额。

而且这笔钱不限用途,想怎么花就怎么花,用于解决治疗费、后期康复费用或者日常开销等等都行。

此外,重疾险可以叠加赔付,就是买了多份重疾险,如果出险后,这几份都能得到赔付。

而百万医疗险只保障住院期间发生的医疗费用,可以报销手术费、床位费、护理费,以及社保无法报销的进口药等,除去免赔额后,花费多少就报销多少。

需要注意的是,百万医疗险为报销型,实报实销,花多少报多少,不可重复叠加,所以就算买了好几份,也只能报一次。

而且百万医疗险的保额实际上指的是最高可报销额度,不等同于赔付的保险金。

因为医疗险遵循的是损失补偿原则,也就是说你治疗花了多少钱,只要属于保障范围内,就给你报多少钱,但总报销额度不会超过你的花费总额。

比如,小王住院花费了3万元,医保报销了1万,剩余了2万元,就算你的百万医疗险是400万保额,那最高也只能报销2万元。

所以,买百万医疗险不是以保额为上,比起保额更重要的是赔付范围和免赔额等等。

赔付范围广、免赔额低的产品,我整理在下方了,大家投保时不妨参考:

重疾险一般都是保长期,合同一经生效,保障便一直都在,即使产品停售也不用担心老了之后没有保障。

就像我们买房子,只要成交后,合同里写明了保多少年,就保多少年。

百万医疗险为就像我们租房,交一年的钱就租一年,合同约定几年就是几年,而且也不允许你一次性把今后几十年的钱都交清了。

如果遇上房东变卦不给你续租了,就像买了百万医疗险,几年后保险公司不让你续保了,那你只能再去找其他的产品。

目前市面上没有能够保障终身续保的百万医疗险,有保证续保6年,保15年,最长也只是保证续保20年,但是如果超过了保证续保的年限,就有可能续保不了。

所以,从保障期限这点来看,重疾险可以保长期甚至终身,表现更加稳定。

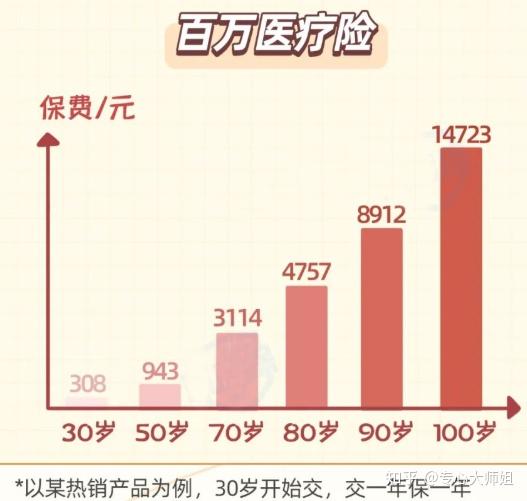

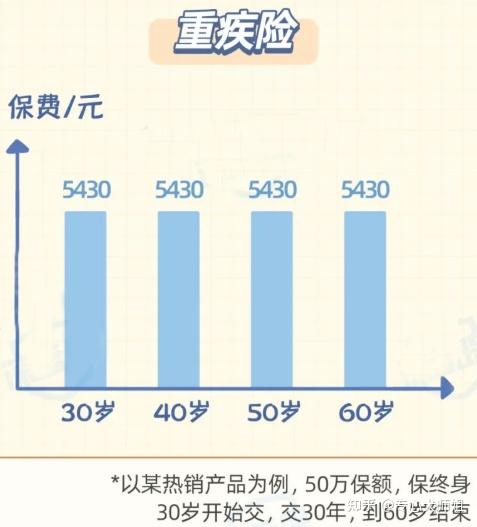

重疾险和百万医疗险在价格上也有天壤之别,这也是大多数人在纠结买重疾险还是买百万医疗险的原因之一。

百万医疗险采用的是“自然费率”,也就是价格会随着年龄的增长而增加比如,三十岁的人一年两三百块,五六十岁的人一年要上千。

而重疾险采用的是“均衡费率”,也就是说价格在缴费期间内是不会变的,你投保的时候是多少,以后缴费的时候就是多少。

年轻时买百万医疗险很便宜,可老了就贵了;年轻时买重疾险贵,保费不变,老了也无压力,这么看来各有优势。