我们先来看青安卫重疾险的保障情况:

瑞华青安卫与一般的重疾险不同,它是一款保终身的单次赔重疾险,支持50周岁以内的人群投保。

随着我们年龄的增大,身体的各项机能开始下降,患病风险也会跟着提高。

所以,年龄越往后,健康告知、保费等等因素也成了我们买重疾险的“拦路虎”。

而选择终身重疾险的好处就在于:可以让我们从年轻,到老年阶段持续享有疾病保障。

下面,我就给大家拆分一下它的4大保障亮点:

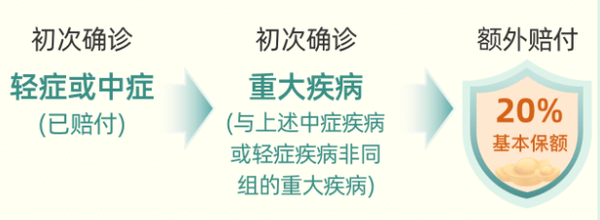

大家应该知道,从去年以来,重疾险领域兴起了一股潮流:重疾赔付后,轻中症仍有机会获得保障。

这款青安卫重疾险也不例外:轻中症保障次数还没用完,在重疾理赔90天后,如果是患上同组轻中症,它的保障依然有效。

与此同时,青安卫重疾险在此基础上继续创新,提供重疾关爱金:初次确诊轻/中症后,无间隔期,再首次确诊重疾(非同组),可以额外获赔20%保额。

我们举个例子:小张买了50万保额的青安卫重疾险,后来因患原位癌赔了9万。

过了2年,他再次确诊严重的脑中风后遗症,符合理赔条件,则共可获得理赔金:50*(100%+20%)=60万。

其实,相对重疾而言,轻中症的发病率更高,如果得了轻/中症,患重疾的概率也更高,所以这项保障可以说是非常实用。

不管是“先重疾→后轻中症”,还是“先轻中症→后重疾”,它都真正实现了疾病的闭环保障。

大家要知道,由于男女性的身体因素不同,所以我们面临的疾病风险是有所区别的。

比如一部分特定疾病,像乳腺恶性肿瘤,属于女性高发疾病之一。

青安卫重疾险专门设置了男女性特定疾病保险金,针对男女高发特疾都提供保障:

20种特定疾病在65岁前确诊,可额外赔付80%保额,考虑相当周到。

最重要的是:这项责任可保障到我们65周岁。

随着年龄越大,疾病的发生率越高,60岁后人们正式进入了疾病的高发阶段,这个时候才更需要保障。

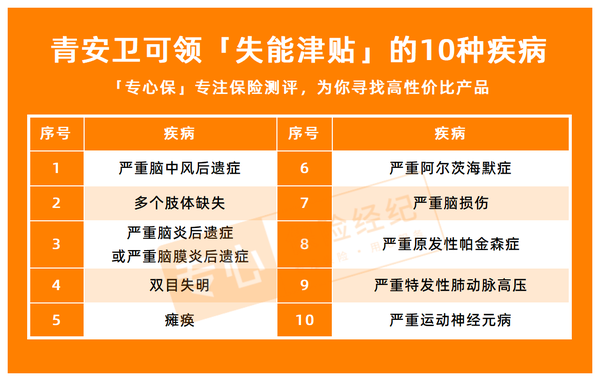

有人会问:既然它的特定疾病保险金可以保障到65岁,那65岁以后怎么办?

据《2018-2019 中国长期护理调研报告》统计,我国老人的平均首次失能年龄在65.7岁。

为应对这个问题,青安卫重疾险贴心的设置了失能护理津贴,涵盖了10种产生失能的重疾,每年赔付10%保额,赔付10次为限。

这项可选保障对老人疾病的治疗和家庭支出,可以说有着极大帮助!

瑞华青安卫重疾险的癌症津贴,也是一大特色,具体可从以下2方面来看:

青安卫的癌症津贴采取了一种“阶梯式”赔付方式:

首次确诊癌1年后,每隔1年,赔付50/40/30%保额,3次为限(新发、复发、转移、持续),最高可获赔120%。

像超级玛丽7号经典版的癌症津贴为每次40%,而青安卫重疾险首次就可获赔50%就显得很有优势了,

这意味着,癌症患者可以拿到更多的钱去应对后续的治疗。

我们首先来看达尔文7号是怎么规定赔付间隔期的:

可以发现,同样是在“癌→癌”的情况下,达尔文7号间隔期为3年,而青安卫仅1年间隔期。

对比下来,青安卫重疾险的理赔门槛相对更低,更容易得到获赔,人性化十足!

除了常规的疾病保障,青安卫重疾险还额外提供了一套个人健康管理服务:

可以发现,其中涵盖了门诊、住院以及手术绿通,还有针对重疾的诊断配套先进的MDT多学科会诊。

同时还设有院内外专业护理服务,在出院后,甚至还提供点到点的交通安排。

特别对异地就医的朋友来说,除了每天在医院操心家里人病情,出院后还得想着怎么安全回去。

现在有了这项服务,出院就能直接放心带家人回家疗养,非常贴心!