返还型重疾险最大的优点就是“到期返还”!

每年交大几千块、甚至上万的保费,要是生了大病,可以拿到一笔钱,这笔钱可以拿来治病!

要是没有发生重疾,保障期满之后也能拿回一笔钱(已交保费或现金价值或约定的保险金)。

也就是说,它具有“强制储蓄”的功能。

横竖怎样,我们都能拿到钱,看似不亏本,但其实暗藏着不少“坑”:

返还型重疾险比消费型贵很多。

以30岁男性,买50万保额,保70岁,30年交费为例,我们对比一下:

如图所示,同样是50万的保障,返还型重疾比消费型重疾每年多交6860块。一个家庭几口人,可能就得多交几万块。

对于普通家庭来说,返还型重疾的缴费压力还是挺大的,消费型重疾可能更加合适。

就算身体倍儿棒,几十年后成功返回一笔钱,但是实际收益率非常低。

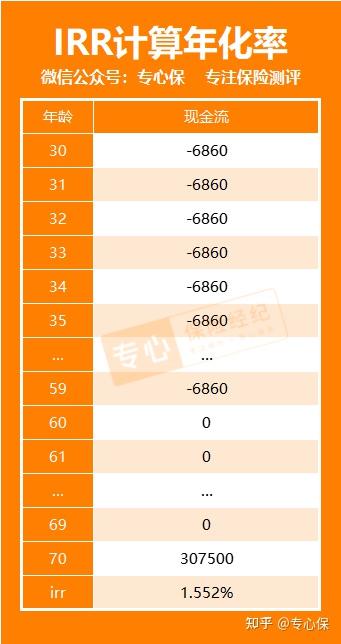

我们继续看上面局的那个例子:

以平安X满分21为例,每年多交6860块,70岁返保费30.7万,收益率有多少呢?

我们用IRR计算,得出实际收益率为1.552%。

啊,这(⊙o⊙)…

你就是拿去银行存定期,只存半年都有这个收益率呀~

另外,由于通货膨胀的存在,40年后返还的30万,只相当于现在的10万左右,并没有那么值钱。

而且,万一在70岁前出险,这笔钱就不返还了;明明每年比消费型重疾险要多交6860块,但出险时同样只能拿到50万保额。

这样一想,感觉自己像个大冤种!

有些人以为,我多花了那么多钱,保障会更全面了吧!

No!贵≠保障好!

返还型重疾险之所以贵,是因为“满期返还责任”;羊毛出在羊身上,都返给你了,当然贵。

很多返还型重疾险的保障内容不够全面。

我拿热门的超级玛丽6号为例,和一款返还型重疾险来对比,看看它们的保障有什么不同:

这两款保障都有轻症+重疾保障,但是消费型重疾险还多出中症!

如果患了中症疾病,但没有中症保障的话,那很有可能赔不到钱;或者会按轻症来赔,那赔付比例低一档,拿到手里的钱少很多。

综上所述,返还型重疾险保费贵,保障不全面,性价比不高。

对普通人来说,购买返还型重疾险真的不划算!