大师姐挑选了55款目前市面上一些热度比较高、关注度高、性价比高的重疾险,来做一次产品保障大比拼。

既有大家关注的线下大品牌公司,如平安、中国人寿的产品,也有目前互联网保险里高性价比的重疾险。

我们一起来看看这些产品哪个更值得买。

如果有投保打算,可以直接测一测,看看哪款和你的匹配度最高:

产品表里包含重疾额外赔付保障的重疾险我都挑选出来了,一共有28款,具体情况如下。

首次重疾额外赔责任,表现最好的前3款分别为:

信泰人寿鲲鹏1号:70周岁前,首次重疾额外赔100%保额;

复星联合福特加、阳光人寿倍享阳光:60周岁前,首次重疾额外赔100%保额;

此外,凡尔赛1号、瑞华新瑞保,以及北京人寿的超好保,信泰保险的三款重疾险都不错,在保障期限上、赔付比例上都很有优势,但从重疾额外赔保障上来看,属于上游水平。

根据11种高发轻中症涵盖情况、赔付比例2个方面,我详细对比了55款重疾险的保障情况:

轻中症责任保障最好前三甲分别是:

第一名是复星联合福特加重疾险:

11种高发轻中症疾病全部涵盖;

轻症可递增赔付,最高75%基本保额;

中症赔付比例高达70%,非常有竞争力;

第二名则是和谐福满一生、复星联合康乐一生2021并列:

两款产品仅轻症、中症赔付比例略逊于福特加,

第三名为信泰的三款重疾险:完美人生2021、达尔文5号焕新版、超级玛丽4号,轻中症保障都是一样的:

11种高发轻症疾病全部涵盖;

轻中症赔付比例很高;

此外,轻/中症保障责任较差的产品有这几款:

粤港澳大湾区A/B、弘康哆啦A保2.0、瑞华新瑞保等8款重疾险都不含原位癌保障;

中华健乐佳倍、平安鑫福星、太平洋金典人生等产品缺少中症保障。

相比于重疾,轻中症的赔付可能性更大,所以我们一定要关注高发轻中症的保障情况,不要留风险。

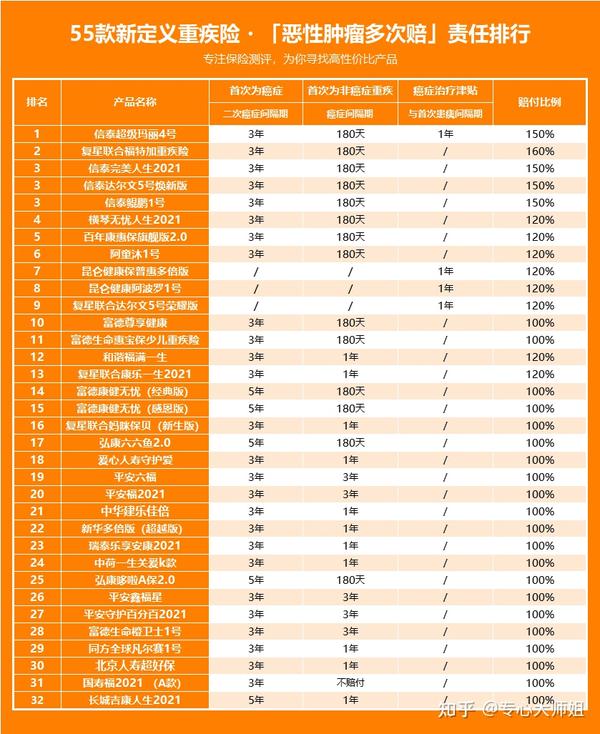

恶性肿瘤多次赔责任很多保险公司都有,都可以算是目前重疾险产品的标配。

在对比恶性肿瘤多次赔付责任时,我们最主要关注的点在于:赔付比例、间隔期。

下面一起来看看。

恶性肿瘤多次保障对比,最好的前5款产品中,4款信泰重疾险全部上榜:

信泰超级玛丽4号重疾险:

二次赔付间隔期短、赔付比例高达150%保额;

并且因为有额外的恶性肿瘤治疗津贴责任的存在,可以在初次患癌1年后,再获得每年额外15%的癌症治疗津贴,最多2年。

因此在癌症多次保障上,我将超级玛丽4号排在了第一名。

复星联合福特加重疾险:

二次恶性肿瘤的间隔期短,单纯看赔付比例的话,福特加二次癌症赔付比例高达160%保额,比超级玛丽4号都还要高。

达尔文5号焕新版、完美人生2021、鲲鹏1号重疾险:

除了缺少一项恶性肿瘤治疗津贴责任外,其余和超级玛丽4号同样优秀。

间隔期短,二次赔付比例高。

心脑血管疾病多次赔付责任的关键,不仅仅在于赔付比例、间隔期,更关键的地方在于是否包含高发的5种心脑血管疾病:严重脑中风后遗症、较重急性心肌梗死、冠状动脉搭桥术、主动脉内手术、心脏瓣膜手术。

大师姐详细对比了所有产品条款,总结出了产品的保障情况:

此外,我还根据间隔期、高发心脑血管疾病涵盖情况、二次赔付条件是否宽松做出了如下排名:

可以看到:

表现最佳的是达尔文5号荣耀版:

间隔期短、心脑血管重疾涵盖10种,最高发的5种都有,赔付条件宽松,并且赔付比例高达120%保额;

其次是昆仑健康阿波罗1号:

在涵盖病种上比达尔文5号荣耀版少5种,但最高发的5种心脑血管疾病还是涵盖的,二次赔付间隔期最优,赔付条件也更宽松,获赔率更高,赔付比例为120%保额,表现优异;

第三则是复星联合福特加重疾险:

福特加的心脑血管二次赔付比例是最高的,高达160%保额,间隔期以及赔付条件都是最优的,不过心脑血管疾病二次责任涵盖的病种数量只有最高发的2种,略逊于达尔文5号荣耀版和阿波罗1号。

身故责任是最没法对比的一项责任,有人喜欢,有人讨厌。

单从保障层面去分析,重疾险带身故、不带身故都有其优势以及局限性。

如果从价格角度去看,不带身故责任无疑受众人群更多,选择的范围也更广。

所以在大师姐看来,如果身故责任是可选项,那自然是最好的,加或不加都可以满足不同人群的需求。

如果不是可选责任,我们根据自己的喜好、预算去选择就行。

最后大师姐再提醒一下各位,配置保险也是一个动态的过程,没办法一步到位,我们只要买到当时最适合自己的产品,就是最好产品。