万能险,这名字挺唬人的,其实就是保险界的“余额宝”。

你买了一份万能险,保险公司就给你一个万能账户。

你有闲钱可以随时投入这个账户,里面的钱每个月都会按最新的结算利率来计算收益。

如果里面的钱一直不取出来,就会一直复利生息......

听起来实在太美好了,于是你决定放弃年金险,买了一份和泰的金多多万能险。

在你投入10万后,我帮你掐指一算,未来的收益可能如下:

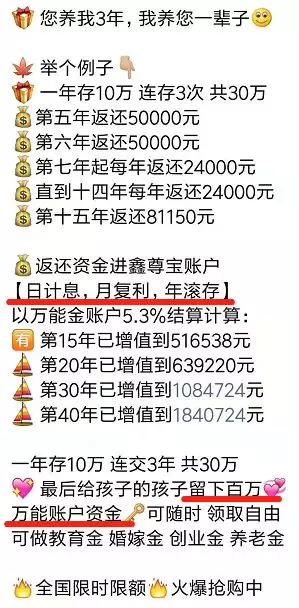

等等,年金险的收益就清清楚楚,但万能险为什么会有两个收益?差距还那么大?

想买万能险,你一定要清楚这3点:

1、收益是一个未知数

万能险能赚多少钱,要看结算利率;利率越高,收益自然越高。

但最大一个问题是:结算利率每年每月都可能会变,保险公司只会保证不低于0!

以前万能险最高结算利率可以去到 5.5 - 6.5% 之间,不过今年8月份监管要求调整后,基本都降至 5% 以内。

可以预见,在全球利率下行的环境下,结算利率下调是市场的主旋律。5% 以上的万能险,只会越来越少。

万一这份万能险将来降到到百分之零点几,岂不是很尴尬?

别慌,合同中还会约定一个保底利率:

即使在最坏的情况下,保险公司也最起码可以给到我们这个利率。

现在市面上保底利率最低的仅有1.75%,最高的可以去到3%;前几年还有3.5%的,但现在基本绝迹了。

再回到这款金多多万能险,如果将来结算利率能够一直维持 5.25%;

在50 年后,你的10万已支付保费就可以翻到122.7万,收益还算不错,那就皆大欢喜。

但如果一直只有3%的保底利率,50年后只有42.6万,那你也只能接受,没得上诉。

当业务员想你推销产品时,计划书一般还会有高、中、低三档演示利率。

人家一般都会拿高档利率来计算给你看,然后一顿唾沫乱飞:你看看,只要七八年,你就可以有这么一大笔钱......

请注意了,就算数字再诱人,也只是仅供参考而已,万能险将来的收益是一个未知数!

理财险比较复杂,消费者很容易被销售误导,被演示的高收益迷惑。

建议大家可以多花点时间看看专业的分析建议,多对比一些产品,避免踩坑花了冤枉钱。

2、相对灵活,但也会有各种限制

相对于年金险,万能险随时可取,灵活得多;

但是保险公司为了尽可能留住我们的钱,也会设置一些条条框框。

你把钱投进万能险时,就会扣 1 - 3% 的手续费;你投入100块,可能只有 97块能进入账户。

不过很多万能险都会有“持续奖励”,一般5年后就会把这笔手续费返还到账户。

当你在前 5 年就从想账户里取钱时,也会收 1 - 5% 的手续费。

而且监管规定有些产品每年最多提取 20% 的钱,想取完要么等 6 年,要么选择退保。

这都是为了防止我们频繁投入取出,毕竟你把钱动来动去,保险公司也很难拿钱去办事。

3、捆绑销售

万能险能兼顾一定的收益和灵活性,只要运用得当,是一种不错的理财工具。

但是,市场上像金多多这种能够单独销售的万能险很少,绝大部分万能险都会和年金险捆绑销售!

线下国寿、平安、太平等公司基本都是如此,你要想买万能险,就得先买一份年金险。

因为年金险每年返给我们的钱不多,保险公司为了让收益好看点,就会将“年金险+万能险”一起卖。

这样一样,年金险每年返还的钱如果我们不领取,就会自动进入万能账户生息。

就好比你公司(保险公司)发工资给你,你不用,都放进余额宝了(万能账户)。

年金险本来收益很明确的,但是捆绑上万能险后,年金险的收益就要看万能险的结算利率是高还是低,变得不清不楚了。