2、熬过两年一定赔

“两年不可抗辩”切实维护了消费者的许多权益,但要说它“熬过两年一定赔”,那就是保险行业最大的谎言了。

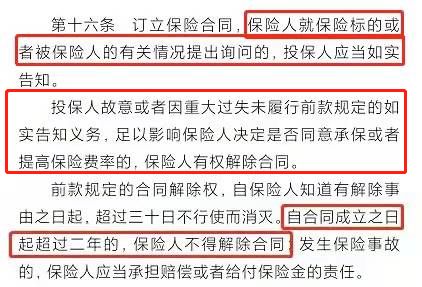

为什么会有这个说法,是基于《保险法》第 16 条:

简而言之,就是这 3 句话整体表达的意思:

(1)对于健康告知,保险人有义务询问,投保人也有义务如实告知;

(2)投保过程中,若投保人隐瞒部分事实,且这部分事实会影响承保结果,两年内,保险人有权解除合同或拒赔;

(3)投保后,若保险合同超过两年,不管投保人有没有如实告知,保险人都不得解除合同。

条款的本意是好的,但却被一些良莠不齐的业务员为了销售保险而钻了空子,很多业务员会拿这条条款去引诱消费者带病投保,并声称过了两年一定会赔。

遇到这种情况,保险公司的第一反应就是“拒赔”。

特别是,投保时重疾已经发生或拖延到 2 年后再进行理赔的恶意隐瞒行为,法院也不一定会帮你,到时候的理赔结果只能是作茧自缚。

总之,大家不要存在幸存者偏差,两年不可抗辩并不是我们带病投保钻空子的理由。

3、存款变保险

保险名声臭,银行有一半功劳。

去银行存钱反被忽悠买保险,新闻漫天遍野,父母深受其害。

很多人去银行存钱,被工作人员推荐购买其他“收益更高”的产品,出于对银行的信任,很多人没有过多考虑就掏钱了。

等到急用钱上银行取时,才发现“存款变保险”,急用钱时只能退保,而退保又面临着损失,把老百姓套路的体无完肤。

当然,除上面 3 条外,还有一些大大小小的销售误导,需要我们用火眼金睛去看待:

(1)关于理财险,把不确定的分红说成是确定的,以历史较高收益率宣传并承诺保证收益;

(2)诱导消费者退保购买新产品

(3)假借产品停售名义进行虚假宣传,实际并未停售

(4)不顾投保人经济情况,硬推高价产品,保险反而成负担

(5)一味盲从大品牌,贵的才是好的

......

如果你踩了任意一条,也决不能当闷葫芦,大师兄教你 3 招讨回公道:

① 与保险公司友好协商,和平解决

② 通过银保监会投诉,介入调解

③ 上诉法院,终极大法