授人予鱼不如授人予渔,咱们先说方法,再聊产品。

我们一定要学会怎么去挑选一款适合自己的定期寿险,怎么去判断一款定期寿险的优点与不足。

那么接下来,大师姐就根据自己的专业知识和多年的从业经验,给大家分享一下如何去挑选适合自己的定期寿险。

如果已经了解定期寿险的朋友,也可以直接跳到产品推荐部分段落。

因为定期寿险的责任比较简单,仅保障身故和全残,因此在挑选产品上需要关注的地方不多,我们只需重点了解以下3点。

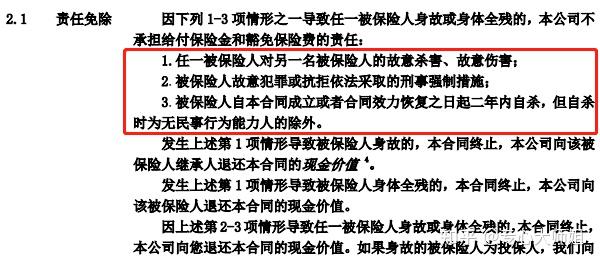

所谓免责条款,就是保险公司不承担责任的情况,一般来说,免责条款最少的只有3条。

换句话说,只要你一不谋杀骗保、二不违法犯罪,三不在2年内自杀,其余的情况只要身故就能赔。

这样的免责条款是目前所有定寿产品里最宽松的,但不一定每个产品都是这样。

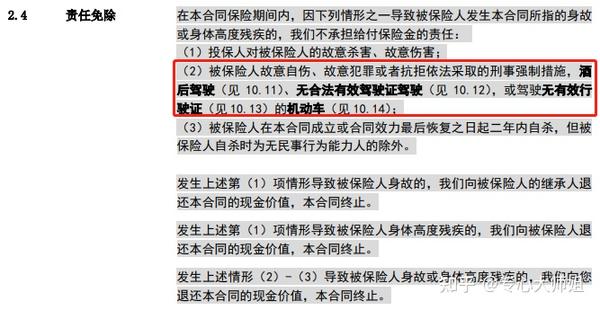

也有一些产品免责条款多附加了几条,如:

酒后驾驶、无证驾驶、驾驶无有效行驶证机动车发生事故,都不会赔。

友情提示:开车不喝酒,喝酒不开车,行车不规范,亲人两行泪。

可能大部分人都会觉得,自己肯定不会做这些违法违规的行为,根本不用担心。

但是有一点,大师姐需要提醒各位:

目前全国都在对电动车实施新电动车国家标准,其中最明显的区别就是新国标中最大限行车速26公里/小时,而车重不能大于55公斤(含电池重量)。

不过大师姐知道,很多城市依旧有不少人还在骑着旧款电动车,甚至有人以此为谋生工具,俗称“电摩的”。

这类型的电动车明显已不属于非机动车范畴,而根据产品条款里对于“机动车”的定义,超标电动车很有可能被划分为机动车。

那么我们再骑这类电动车可能就得经过考驾照、上牌、买保险等一系列手续了,事实上很多人都没有这么做,相当于无证驾驶。

万一骑超标电动车发生事故,就属于无证驾驶,驾驶无有效行驶证的机动车,碰到这情况保险公司很有可能会以此拒赔。

所以,建议大家选择免责条款少的定期寿险,规避一些不必要的风险。

这里给大家推荐一款既便宜,免责又少的产品,大家可以点击查看:

定期寿险只保障身故和全残,所以说如果职业越危险,比如消防员、刑警、滑雪运动员这些比较危险的职业,相比于普通人,发生理赔的概率更好。

所以保险公司为了防止自己赔穿,也为了保障所有消费者的公平利益,对于承保的职业会有限制。

有些产品的承保职业为1-4类,有些产品的承保职业为1-6类,数字越大,代表职业危险系数越高。

如果我们从事的职业不在产品承保范围之内,那么就有可能发生理赔纠纷,甚至是拒赔。

不过在实际挑选产品的过程中,很多人对产品里职业等级划分并不清楚,明明看中了一款性价比高的寿险,

却不清楚自己的职业符不符合要求,也不知道能不能买。

那么,我们该如何确定自己的职业等级呢?

很多产品在投保页面就有职业查询的入口:

我们点击“查询职业类别”,就可以看看自己的职业是否符合产品的规定了。 以鼎城定海柱2号定期寿险为例,职业类别的查询页面会将所有职业划分大类和小类,还会对每一种职业名称都划分相应的风险等级,并且注明是否可以承保。

另外要注意的是,每家公司对于职业的划分并不是一致的。

比如出租车司机在某些产品属于3类,但在其他产品里有可能会划分为4类或5类风险职业。

总之,能否承保应当以我们具体要投保的那款产品为准。

所以,我们买定期寿险可不能闭着眼睛买。

如果不确定自己的职业能不能购买这款产品,我们可以打电话给保险公司咨询。

最后一点,也是非常重要的一点,就是要确认自己的健康情况是否能够购买定期寿险。

虽然定寿的健康告知要比重疾险、百万医疗险等险种的宽松不少,但是也需要注意。

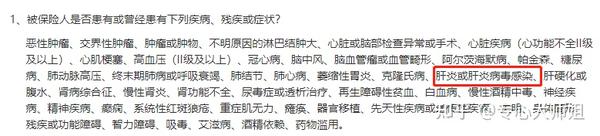

比如有的产品就会问到是否曾患有肝炎或肝炎病毒感染、精神类疾病等情况,

如果符合的话,就需要如实告知,然后根据智能核保或人工核保来判断是否可以购买。

如果被拒保,那么就要选择健康告知更加宽松的产品。

总之,定期寿险虽然购买门槛低,但不代表没有门槛,我们一定要根据自身的健康情况来选择合适的产品。

这里有一份疾病投保攻略,里面覆盖了多种常见病可以正常投保的产品,感兴趣的话可以了解下: