先来看看它的基本保障图:

觉得有点复杂?看不懂?别担心,复杂只是它的表象,拆解后你会发现它的保障其实很简单。

达尔文7号的由3个基础保障+6个可选保障构成,咱们分开来看~

我们先来看看它的基础保障:

乍一看,达尔文7号的基础保障没啥花样,和市面上其他常规重疾险差不多,但仔细研究过条款后,我发现它有一点比较特殊~

虽然它的重疾只能赔一次,但赔过重疾之后,轻中症依然有效~

这一点,看起来和守卫者5号一样,但守卫者5号毕竟是多次赔付重疾险。

现在,市面上的单次赔付重疾险产品,一旦赔过一次重疾,那整个合同也跟着失效了。

而达尔文7号约定重疾确诊90天后,中轻症责任还有效,算是独一份!

如果对达尔文7号感兴趣,可以先测算保费再决定是否投保。

需要提醒一下,这里有一个小小的bug——

如果患的是同组轻中症,那就不能赔了。

不过,大部分产品都有这个通病,大家注意下就ok~

举个例子:

张三买了50万保额的达尔文7号,没有附加其他可选责任。

在保障期间,他不幸发生车祸导致双耳失聪,拿到50万重疾保险金;

过了90天,张三又发生心梗,做了冠动脉介入手术,拿到了15万轻症保险金。

至此,张三的保单还没有结束,其他非同组的轻中症依然有效,他还有3次轻症和3次中症的赔付次数。

如此基础的单次重疾,在没有增加保费的情况下,能有这样的优化,真的很赞!

达尔文7号的可选责任就比较有意思了,咱们一个个看~

1️⃣疾病关爱金

换个通俗的说法,这项责任就是60岁前额外赔,

这项责任很常见,很多产品都有类似的设定,主要是为了提高60岁前的保额,加强黄金年龄段的保障力度。

2️⃣重疾扩展保险金

这项责任其实并不陌生,同系列的达尔文6号也有类似的责任:

60周岁前,第一次重疾确诊后,间隔每满1年,重疾保额恢复20%,最高可恢复至100%保额。

变相将单次赔付型重疾险变成了多次赔付,达尔文6号也有这项责任,不过是自带的。

达尔文7号这次升级,把它变成了可选责任,灵活度更高,大家可以根据预算自由选择了。

当然,每个人的情况和需求不同,达尔文7号不一定适合所有人,不清楚是否适合可以测一测。

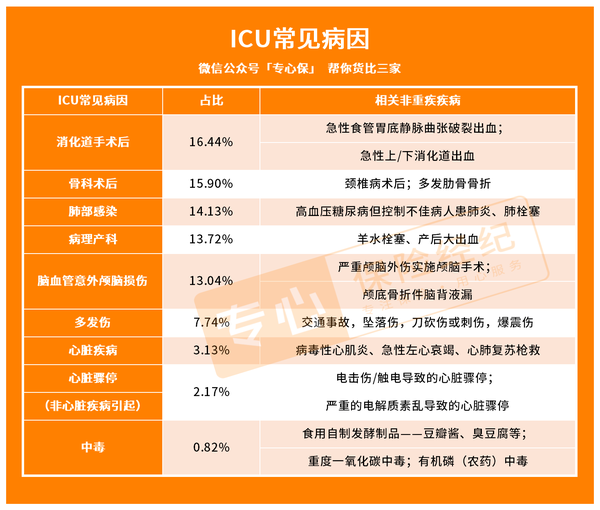

3️⃣ICU住院保险金

这项责任是达尔文7号的首创。

只要住进ICU病房一周,保险公司直接赔30%保额。

这一约定,直接打破了重疾险只赔“约定疾病”的传统。

我们都清楚,重疾险通常只能赔它约定的100多种疾病。

那有没有可能,在ICU病房住满一周,依然没有达到重、中、轻症的赔付条件呢?

那肯定是有可能的。

因为重疾险中大多数疾病,都属于慢性病,比如慢性肾衰竭,而一些比较紧急、需要抢救的疾病,并不在其中,达尔文7号这项保障刚好把这一点弥补进去。

翻开ICU病人住院费用统计,也证实了这一点。

因为车祸、食物中毒、分娩而住进ICU病房的情况,并不在少数。

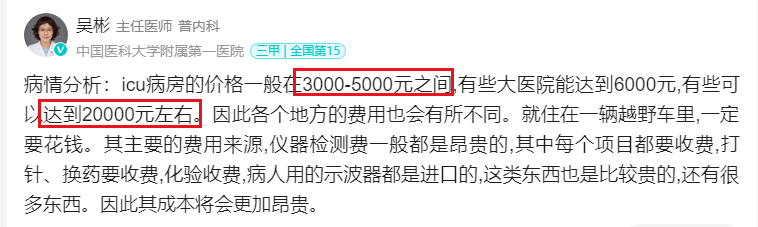

而在ICU里抢救一天多少钱?

我去百度一下ICU的价格,一天至少在3000元以上。

七天就是两万一,这还不包括其他治疗费,和误工费。

之前一位病友,在ICU里抢救完,想到工资又要扣不少,房贷还没还完,差点一口气要背过去。

但如果选了达尔文7号这个功能,心里多少能舒坦点。

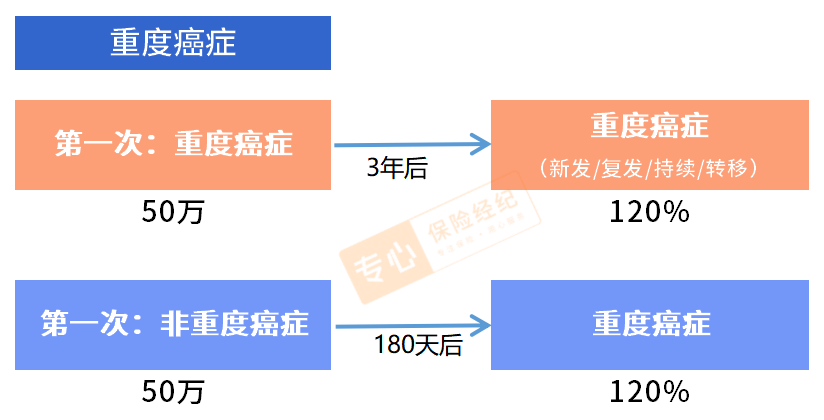

4️⃣恶性肿瘤或原位癌扩展保险金

达尔文7号在癌症保障上玩出了新花样~

我们都清楚,癌症是一个逐渐恶化的疾病,刚开始只是原位癌或者轻度癌症,慢慢地才会恶化成重度癌症。

达尔文7号针对癌症这一特性,优化了癌症2次赔保障,除了重度癌症2次赔外,还增加了轻度癌症和原位癌的2次赔~!

这样的保障,是目前在售的重疾险产品中比较少见的。

达尔文7号在重疾和癌症赔付方面优势不小,想知道自己投保这款产品需要多少钱可以免费测一测。

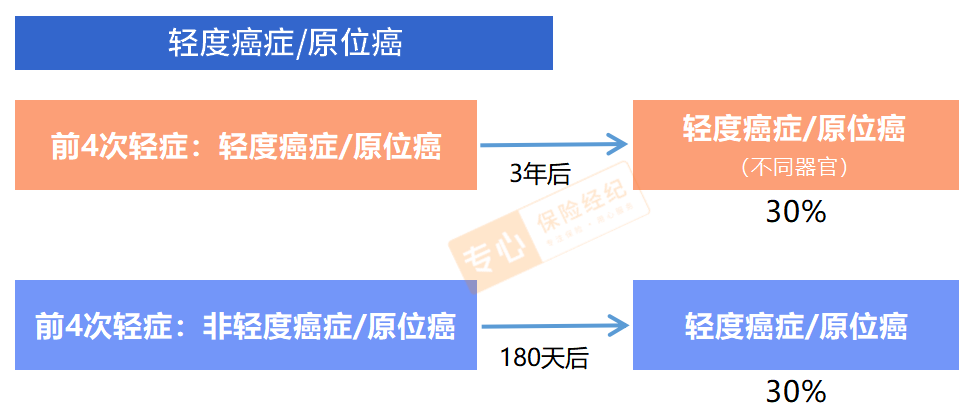

轻度癌症和原位癌的赔付情况也类似~

不过要注意,再次确诊的轻度癌症或原位癌需要是不同器官才赔;并且它们共用一次赔付次数,二者只能赔其中一项。

具体的间隔时间和赔付条件,我做了图片展示,大家可以参考:

举个例子:

张三买了50万保额的达尔文7号,并附加了癌症多次赔。

在55岁,他不幸确诊了肺癌,获赔50万;过了4年,他有患了白血病,那他还能再赔60万。

我也跟其他热门产品对比了一下价格,同样条件下,达尔文7号附加癌症多次赔,便宜了两三百块,性价比很高,可以考虑附加。

5️⃣特定心脑血管疾病额外赔

首次重疾赔完后,再得10种特定的心脑血管疾病,若符合间隔要求,就能赔120%保额~

举个例子,

张三买了50万保额的达尔文7号,加了特定心脑血管疾病额外赔。

投保后第5年,他突发心梗,做了冠动脉搭桥手术,该手术属于重症,所以获赔了50万。

过了1年后,张三又需要再做一次冠动脉搭桥手术,还可获赔50*120%=60万。

小贴士:如果同时符合重疾扩展保险金和特定心脑血管疾病扩展保险金的赔付标准,仅按照特定心脑血管疾病扩展保险金进行赔付,重疾扩展保险金责任继续有效。

6️⃣身故/全残保障

这项责任很简单,在保障期内,若没有发生重疾赔付的情况下,身故或者全残了,就能赔付100%保额给受益人。

总的来说,达尔文7号的基础保障扎实,可选保障丰富且使用,是一款真正意义上做到了“丰俭由人”的重疾险。