1.优先配置百万医疗险

前面也提到,孩子大部分时候都是小病小痛,医疗费用一般也不高,大部分家庭都承受的起。而我们最怕是孩子生大病没钱治,所以,建议先配置一份百万医疗险,转移高额医疗费的风险。

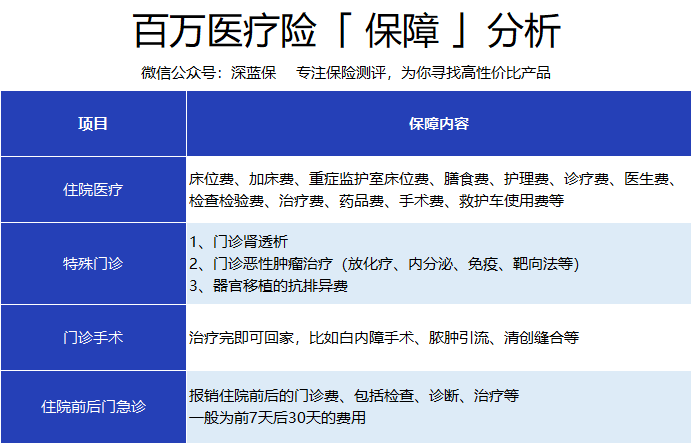

百万医疗险,一般保额都有几百万,价格也不是贵。以0岁男孩为例,一年的价格在400-1000之间。

不过,百万医疗险产品比较复杂,在挑选产品的时候,大家一定要注意这四点:

2.给孩子配置小额医疗险

小额医疗险是一种保额很低的医疗险,通常也就最多能报销1--5万元。不过,好在这类产品只要看病花钱了,就能报,没有报销门槛。

如果已经配置了百万医疗险,可以再买一份小额医疗险来弥补百万医疗险一万免赔额的不足。

在生活中,其实很多的看病花销,如小孩子的感冒发烧,花不了太多的钱。

根据国家卫计委的调查数据:

二级医院人均治疗费用是5900元,三级是1.3万元。

也就是说,大多数的治疗费都不会超过一两万,所以,小额医疗险就能经常派上用场。

配置小额医疗险是,需要注意以下几点:

3、根据预算和需求考虑高端医疗险

小额医疗还是百万医疗,都是价格实惠,几百块钱就能搞定的险种,但高端医疗险需要几千甚至上万元才能买到的。

如果说小额医疗险和百万医疗险,解决的是能否吃饱的问题;那高端医疗险,解决的就是吃好的问题。

主要体现在以下两点:

(1)有更多增值服务

如费用直付:保险公司直接与医院结算医疗费,省了我们的报销流程。

还比如孩子生病住院时,保险公司会提供一位专人进行服务,帮助安排就医,协调处理问题等。总之,一切都不需要自己操心。

(2)能享受更优质的医疗资源

举个最直观的例子,有了高端医疗险,住的病房都要高级很多,一般只住一两个病人,房间宽敞明亮,还配备冰箱、电视、按摩椅等设施。

并且有专门的绿色通道,类似挂号和住院基本上都不用排队。

此外,一些产品还能提供海外就医的安排,比如去美国、日本进行治疗。享受国外先进的医疗设备,领先的治疗手段等。

那到底有没有必要买,可以根据预算和需要考虑。

例如有些家长,除了要解决看病贵的问题,也很在意就医体验。

看病难早已成为一个社会现象了,排队久、挂号难、流程复杂、医护人员的态度差......这个时候,如果孩子本身就不舒服,再哭哭闹闹,更是让人崩溃。

如果预算充足,可以考虑买一份高端医疗险,获得更好的就医体验,让孩子少受罪。

?

?

?

当然,拥有以上这么好的增值服务与医疗资源,高端医疗险的价格也自然不便宜,一年可能要几千甚至上万元,大家按照自己的需求选择就好!