李哥今年 35 岁,和太太一起在武汉的事业单位上班。儿子今年 5 岁,目前在上幼儿园。

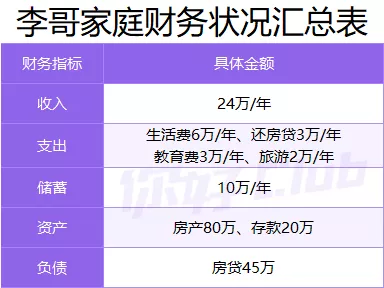

两人毕业后就来到武汉,经过十多年的打拼,目前家庭月收入 2 万,不但拥有自己的房子,还存下了 20 万。

对于这笔钱要如何打理,我们一起帮他梳理一下。

1、 确定理财目标

夫妻俩工作多年,收入稳定,公司每月交的社保不少,所以不太担心养老。

两口子最关心的就是孩子的教育,他们希望将来送儿子去美国上大学。

虽然儿子还小,不知道学习成绩怎么样,但作为父母,至少要给他提供这样的条件。

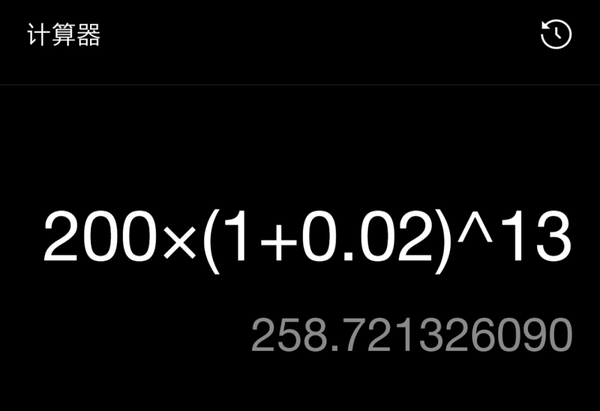

经过咨询有经验的朋友,现在去美国上一年大学至少需要 50 万人民币,4 年就是 200 万。

儿子现在 5 岁,13 年后上大学需要准备 258 万:

美国的通货膨胀率稍低,按 2% 计算

望子成龙是很多家长的愿望,但出国留学并不是每个家庭都负担得起,因此得提前好好规划。

2、 梳理财务状况

李哥 10 年前就买了房子,当时武汉的房价并不贵,所以还款压力不算大。目前房子还有 45 万贷款没还清。

他平时还会给孩子买书和报一些兴趣班,平均每年花 3 万在孩子身上。

除此之外,一家三口每年还会出去旅游一次……

李哥一家是典型的中产,目前每年能存下 10 万左右,财务状况非常好。

那么,孩子出国留学的愿望是否能实现?我们继续看看。

3、 理财配置建议

258 万说多不多,说少也不少,那么这笔钱要怎么准备呢?

经过风险测试,李哥属于激进型投资者,可以考虑高风险高收益的理财。

下面继续按步骤来:

步骤1:预留6个月生活费

虽然这里说的是生活费,但一些日常支出也建议做好储备。万一遇到突发事件,例如新冠疫情导致失业,也足以支撑找到下一份工作。

拿李哥来说,还房贷、兴趣班,都可以纳入储备。而旅游不是必要的,可以暂不考虑。

经过计算,半年的花费大约是 6 万,这些钱可以放余额宝或者 1-3 个月的银行理财。

步骤2:配置保障型保险

在理财规划中,保险是一个基石的角色。进攻前先做好防守,才能立于不败之地。

这套方案包含重疾、医疗、意外、定寿,保障非常全面,费用是每年 1.2 万,只占家庭年收入的 5%。

如果想保障更好,还可以把重疾险改为保终身,不过每年费用也要增加 6000 多块。

步骤3:按目标配置理财产品

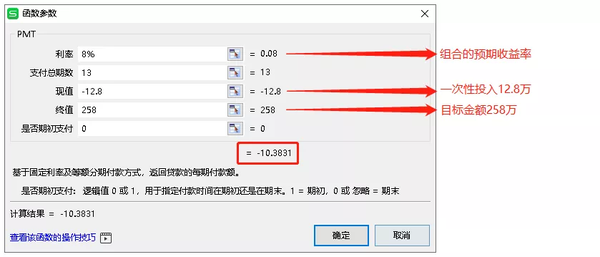

预留生活费和首年保险费后,李哥的 20 万还剩下 12.8 万,可用于一次性投资。

由于后续每年还要交保费,所以能存下来的钱从 10 万降到 8.8 万,可用来每年追加投资。

虽然李哥是激进型投资者,但教育金还是偏刚需,我们先按50% 指数基金 + 50% 债券基金来配置。

指数基金的预期收益率是 10%,债券基金是 6%,组合的预期收益率是:

10% x 50% + 6% x 50% = 8%

那他一次性投 12.8 万,每年再投 8.8 万,13 年后能存下多少钱呢?

或者换个角度来说,为了 13 年后存下 258 万,除了一次性投 12.8 万,每年还要投多少钱?8.8 万够吗?

把这些数据统统填进 Excel 的“PMT 函数”: