一般来说,商业养老保险可以分为2类:年金险和增额终身寿险。

从名字上我们可以看出,这2类养老保险完全属于不同的类型,因此适合的人群也不同。

如果没有选择对,那么就相当于买了风扇当空调用,有效果,但作用不大。

所以,下面的内容各位要仔细看看,年金险和增额终身寿险到底是什么?是否适合自己?

如果想了解目前市面上比较热门的商业养老保险,可以参考以下产品推荐:

年金保险是指投保人或被保险人一次或按期交纳保险费,保险人以被保险人生存为条件,按年、半年、季或月给付保险金,直至被保险人死亡或保险合同期满。

简单来说就是,比如我们按约定交钱给保险公司,然后这笔钱就一直不动,也无法取出来,只有到了约定时间,保险公司才会按约定每年/每月给我们一笔钱。

每年或者每月领取的这笔钱,我们就称为年金。

年金险有两大特点,是很多人青睐它的原因:

买了年金险后,我们从什么时候开始领钱,每年能领取多少钱,领多久,这在签订合同之时就能确定,并且白纸黑字写进合同里。

无论市场投资环境如何变化,保险公司投资收益如何,都不会影响我们领取的年金。

比如下面这款产品:

30岁开始缴费,每年交20万元,一共交3年,然后从60岁开始领钱,每年可领取92600元,一直领取至终身。

像这种白纸黑字,买之前就能100%确定每年能拿多少钱的投资方式,除了保险,还真想不到有什么其他的渠道。

年金险的另一大特点,就是其能最大程度上保证你的钱可以专款专用,不会被随意花掉。

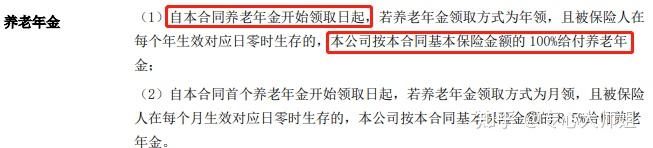

我们来看看下面某个年金险的具体条款:

圈两个重点给大家:养老年金开始领取之日、本公司按....给付。

这说明我们想要领取养老金,必须到了开始领取养老金的日子才行,而且是保险公司把养老金打至我们银行账户里。

说白了,我们属于被动领取,主动权不在手里。

因此也不存在把养老钱提前透支,或者随意支取的情况,除非你选择退保。

所以,年金险能够最大程度上保证你在年轻时准备用来养老的钱,到老时一定能用上,不会被挪作他用。

说到这,相信大家对于年金险应该有了一定的了解。

虽然看上去年金险似乎很不错,但却不一定适合所有人,在我看来只有一类人适合购买年金险:

✅收入稳定,家庭无大额资金支出,保障型保险已配置齐全,有一笔可长期不用的闲钱。

这类人群没有资金上的困难,收入稳定,也没有还贷压力,除去家庭日常开销之外,也没有其他的大额支出,每月都能存下一笔钱,现金流稳定。

因此,现在存下一笔养老金,长期不用也不会影响正常生活,等到退休时,每年按时领取一起年金来补充养老,简直不要太合适。

从字面上看,增额终身寿险属于寿险的一种,它的特点在于保额会长大,所以称之为“增额”。

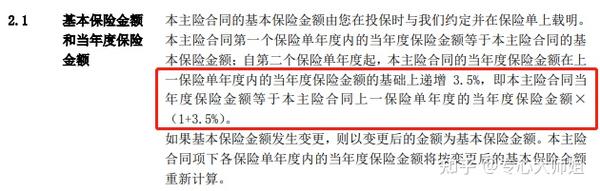

我们通过具体的产品条款,来看看保额到底是如何增长的:

当年保额=上年度基本保额*(1+3.5%)

比如第一年的基本保额是100万,那么第二年的保额就是100*(1+3.5%)=103.5万;

第三年的保额,就在第二年103.5万的基础上,再递增3.5%,以此类推。

所以我们能够看到,增额终身寿险的保额是属于复利递增的。

复利的力量有多大,相信大家懂得都懂,我就不多说了。

不过需要强调的是,每款产品的递增比例都不一样,有3.5%、3.8%等等,一切以条款为准。

那么,增额终身寿险的保额会递增对我们有什么好处呢?

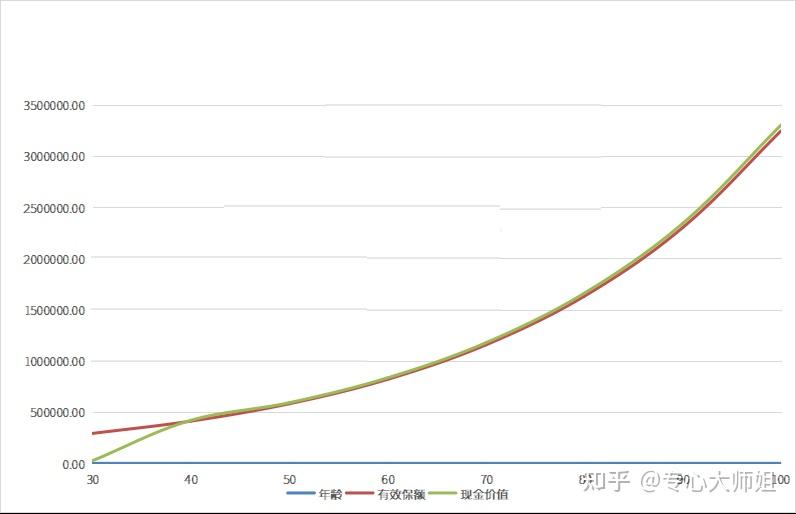

它的优势在于,产品的现金价值会随着保额的递增而不断增长 ,现金价值越高,则代表我们能拿到手的钱就越多,因而具有一定的回报率。

如下图所示:

当我们需要用钱时,便可以向保险公司申请减保,通过减少一部分保额,取出“这部分保额对应的现金价值”,

而剩余的保额,依旧会按照合同约定的利率复利递增。

从而让我们可以拥有一笔灵活稳定的现金流。

那么增额终身寿险有什么优势呢:

1、灵活性强

现金价值是增额终身寿险的核心,灵活性也体现在现金价值上。

我们随时可以通过减少部分保额来领取一笔资金,相当于拿出部分现金价值,剩余现金价值继续复利增长。

在合同条款允许范围之内,取多少额度、取多少次、什么时候取,这些都可以由我们自己决定,保险公司不会干预。

这笔钱可以用于自己养老、子女教育金、婚嫁金、旅游基金等多个用途。

目前市面上增额终身寿品类繁多,不知道怎么选可以参考以下产品推荐:

2、收益稳定

无论是买基金、买股票还是其他投资渠道,最终能到手多少钱才是大家最关注的一点。

但是基金、股票这类投资收益完全没法预料,行情好时能够一飞冲天,行情差时也可能血本无归。

但是增额终身寿险却不同,它的收益完全是可预见、可计算的,不会随市场的变化而变化。

主要原因在于,增额终身寿险的收益看的是保单现金价值,保单现金价值多少就代表着此时我们拿到手能有多少钱。

比如30岁的李先生,给自己买了一份增额终身寿险,

保险现金价值就是我们可以拿到手的钱,这时,我们可以计算总投入的金额与实际到手的钱之间的比例。

如果能接受,产品就值得考虑一番;如果觉得太低,那就可以再去看看其他的产品。

所以,我们能用一句话来形容增额终身寿险:收益确定,所见即所得。

当然,增额终身寿险也并不是每个人都合适,只建议部分人购买:

✅想要灵活支配现金流,对于资金的流动性比较有要求,且自制力强的人群,如企业主、工厂老板等。

如果我们碰到了急需资金周转的情况,额度小,可以通过减保取出部分钱来应急,也不会影响保单;

要是金额较大,则可以通过保单贷款功能贷一笔钱出来,手续简单,时效快,问题解决后再把钱还给保险公司即可。

所以增额终身寿险非常适合工厂老板、企业主、自由创业者等人群。

而如果你仅想灵活使用资金,那么则需要有强大的自制能力,否则会发生前期支取过度,导致年老退休时没有多少钱可取的尴尬情况。