既然保险是安全可靠的,为什么还是有很多人认为保险理赔很难呢?如何才能避免踩坑?

以下3步,教你分清不同险种之间的理赔差异。

第一步:确认投保险种

保险不是万能的,每种保险的作用都不一样,如果不了解自己买的是什么险种,理赔时就会没有方向。

可以看到,医疗险、意外险中的意外医疗都是“费用报销型”的。

其他的几种保险,则是符合条件后一次性赔付。

第二步:确认产品保障范围

在确认险种后,我们还要看清楚自己所买产品的具体保障范围。因为就算都是重疾险,不同公司的产品也有不少差别。

1、重疾险保什么?

重疾险的保障范围非常清晰,以条款中的疾病定义为准,什么疾病属于重疾,疾病达到什么程度能赔,都会写得一清二楚。

2、医疗险保什么?

因此,在使用医疗险时,大家一定要重点关注以下保障范围:

医院范围: 只能报公立,还是私立也可以?对医院等级有要求吗?

门诊住院: 如果你买的是住院医疗险,看门诊也是无法报销的。

病房类型:大部分的医疗险不能报销特需部、国际部这种高级病房。

报销范围: 可报销费用是否限定在医保目录内?目录外费用能报吗?

在确认符合保障范围后,就可以根据具体的理赔规则(免赔额、赔付比例等)来进行报销。

3、意外险保什么?

保险中的“意外”和大家日常理解的意外有点不同。意外险的理赔,关键在于判断事故是否符合意外的定义:外来的、突发的、非疾病的、非本意的。

常见的交通事故、游泳溺水、触电、烧伤烫伤、摔伤、高空坠物等都是满足意外定义的,都可以通过意外险来获得赔付。

而猝死、中暑、高原反应属于疾病,跳楼自杀、故意自残不符合“非本意”,这些情况都是无法拿到理赔的。

如果发生了意外,最终导致身故或者残疾,那就可以获得赔偿。其中,意外身故是一次性赔付的,买100万保额就赔 100 万,而意外残疾按具体残疾等级赔付 10-100 万。

4、寿险保什么?

意外险只保障意外身故,但是,寿险是不区分身故原因的,意外身故、疾病身故都可以赔。

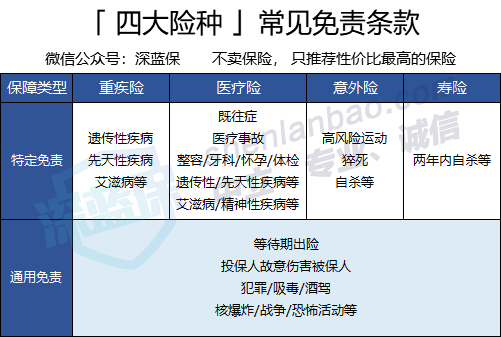

第三步:确认哪些不赔

除了要看保险保什么,我们还要看不保什么,也就是免责条款。

一般来说,各个险种都有除了通用的免责条款,各个险种还会有一些特定的免责。