银行理财不再保本保息,说白了就是你以后买理财产品也会有风险,也可能承担损失,不再是之前闭着眼睛买的环境了。

那么,现在的情况,我们还能买银行理财产品吗?

在大师姐看来,还可以买,不过想要高收益,承担的风险也会更高,大家要自行平衡。

建议大家根据银行理财产品标示的风险级别,去搭配适合自己的理财产品。

我们简单分析一下不同产品的风险级别,以免一些朋友不太理解:

可以看到,即使是风险等级较低的 PR 2 和 PR 3 产品,也有损失已支付保费的可能。

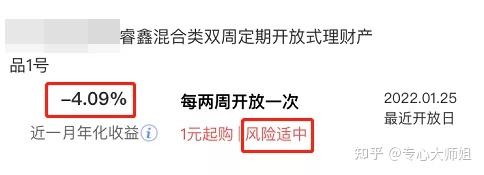

下面是某银行在售的 PR 3 理财产品,近一月年化收益为负数。

但是家庭里总有一笔钱是长期稳定、不能亏损的,比如父母的养老金,孩子的教育金。

我们不希望等股票基金保单现金价值超过已支付保费了,再考虑孩子上学。

这种到了时间点必须拿出来的资金,适合投入到既安全又有收益的“钱袋子”。

那么当下既安全,收益也不错的产品,还有哪些呢?