我们也进行了这款产品的优劣势分析:

优点1:价格实惠

"深圳专属重疾”都是一次性缴费的,以 30 岁男性为例,买 20 万保额保 10 年,一次性交2634.6 元。与市面上卖的纯重疾(例如:百年康惠保)相比,价格确实便宜不少。

优点2:能刷医保卡投保

如果医保卡余额超过 6388 元,就可以用 超出部分 交保费。

以 26 岁陈先生为例,买深圳专属重疾险,20 万保额保 10 年,一次性要交 1828 元保费。那么,他的医保卡个人账户余额至少要有 8216 元。

此外,在账户余额足够的情况下,家人也有深圳医保,还可以给他们买“深圳专属重疾”。

优点3:无职业限制

"深圳专属重疾”没有投保的职业限制,即使是 6 类职业(如:货车司机、消防队员)满足健康情况也能投保。

了解完优点,我们再来看看"深圳专属重疾”有哪些不足之处?

不足1:无轻症、中症保障

在旧定义涵盖的 25 重大疾病中,已经占了理赔的 95% 左右,是重疾险的重中之重。

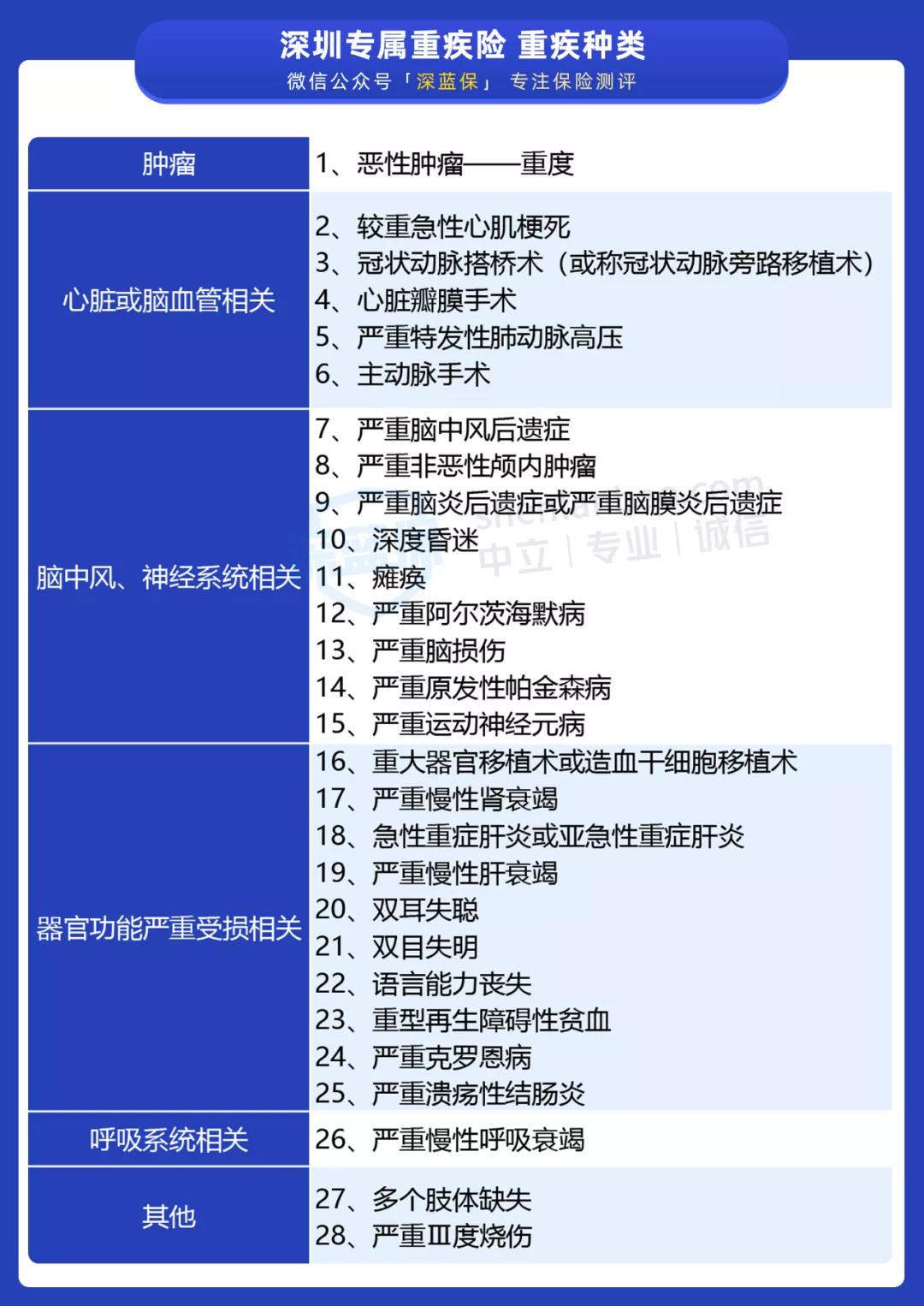

“深圳专属重疾险”将新定义的 28 种重大疾病都涵盖其中,具体疾病种类详情如下:

可见,“深圳专属重疾险” 属于最基础的重疾险。

但罹患重疾之前,出现轻症、中症的概率也会更大一些。而目前市面上重疾险形态,大多数包含了轻症、中症保障,增加了赔付的概率,也让保障会更加全面。

不足2:保障时间最长10年

“深圳专属重疾险”的保障期,可以选择 1 年期、5 年期及 10 年期,是缩减版的重疾险。

而目前市场上常见的重疾险多为保至 70 岁甚至保终身,买短期重疾险还存在续保的不确定性。

万一产品到期停售了,同时身体条件变差,再来想到买保障更长的重疾险,估计困难些。