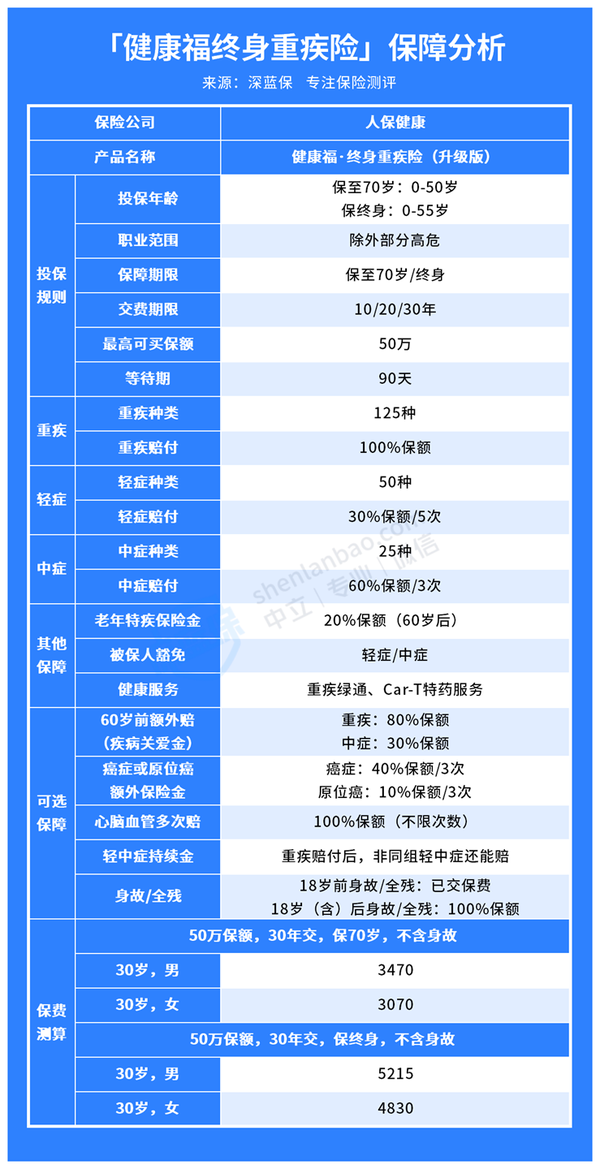

支付宝上的健康福终身重疾险由人保健康承保,是「健康福」系列中的一员,并且入选了“蚂蚁保金选”,一起来看看它的保障吧。

整体来看,健康福终身重疾险保障比较全面,性价比很高,蚂蚁保金选也将它评为性价比满分产品。

接下来,我会从投保门槛、保障范围、性价比、理赔服务和公司经营维去解读这款产品:

从年龄、职业限制、健康状况三方面来看,健康福终身重疾险的投保门槛都比较低,覆盖人群比较广。

健康福终身重疾险,有保至70岁和保终身两个版本可供选择,前者投保年龄是0-50岁,后者最高55岁都能投保,

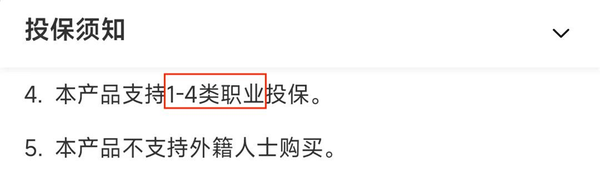

它的职业要求比较宽松,除了矿工、防暴警察等部分高危职业,都能投保。

而市面上很大一部分重疾险产品限制1-4类职业投保。

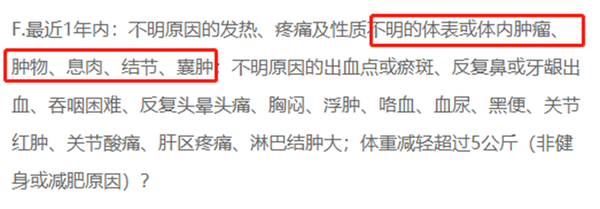

在健康告知方面,这款产品的问询项很细致,且表达精准。

这句话怎么理解呢?

其他重疾险产品的健康告知,会笼统地询问身体是否有不明性质的肿瘤结节息肉或肿块,比如:

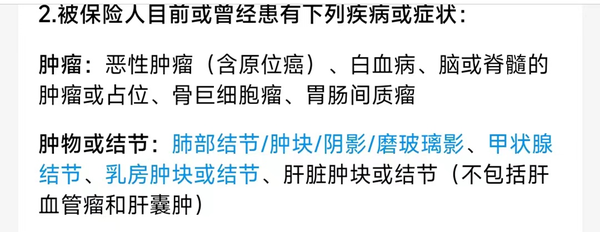

而健康福终身重疾险针对这部分内容的询问精准到具体部位(肺部、甲状腺/乳房等),如图:

这有助于我们更准确地进行告知,降低发生理赔纠纷的可能性。

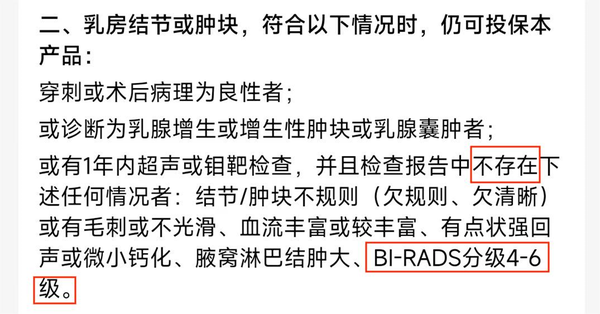

值得一提的是,这款产品对乳腺结节患者非常友好!

它的健康告知中,明确说明,近一年的检查报告中,无任何异常描述且乳腺结节未达到4-6级,就能正常购买。

就算怀疑恶性,或乳腺结节分级达到4级,只要满足穿刺活检的病理结果为良性,如实告知,还是可以正常投保。

最重要的一点,不除外!不除外!不除外!

要知道,市面上很多重疾险产品针对乳腺结节3级都只能除外承保。

相比之下,能正常承保的健康福终身重疾险显得比较友好。

健康福终身重疾险的保障范围很全面,保障病种和赔付次数很充足。

(1)基础保障

这款产品的基础3项:重疾、中症和轻症保障都不错~

125种重疾,赔付100%保额,1次

25种中症,赔付60%保额,最多3次

50种轻症,赔付30%保额,最多5次

赔付次数和赔付比例都是正常水平,没有缺斤少两。

这里提醒一下,疾病赔付次数并非我们的关注重点,需要重点关注的是高发病种的覆盖程度。

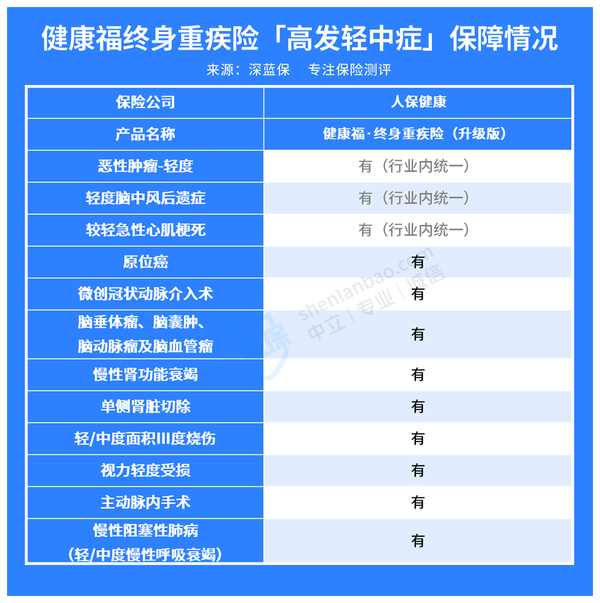

由于28种高发重疾银保监会有统一规定,这点不用担心,主要看高发轻中症是否包含。

而这款产品的轻中症,针对最常见的12种高发疾病都能赔,还是比较优秀的。

并且,它还自带老年特疾保险金保障,60岁后,诊严重脑损伤、严重阿尔茨海默症、帕金森病等6种老年高发特疾,可以额外赔20%保额。

这项保障的实用性比较高,毕竟老年痴呆、帕金森等老年病,患病率并不低。

总的来说,健康福终身重疾险的基础保障非常扎实,高发病种覆盖程度较高,对老年人也比较友好。

(2) 可选保障

健康福终身重疾险的附加保障也很丰富,包括60岁前额外赔、癌症多次赔、心脑血管无限赔、重疾赔后中轻症持续赔、身故/全残。

下面,我们一个个来看:

①60岁前重疾/中症额外赔

只要60岁前得重疾或中症,都能获得额外赔付,确诊重疾多赔80%保额,中症多赔30%保额。

附加这项责任,保费大概会贵30%左右,预算充足的朋友可以考虑附加上。

②癌症多次赔

这项责任比较实用,不仅能赔癌症,还能赔原位癌!

第一次确诊癌症,赔付完,间隔1年后再患癌症,可以赔40%保额,最多赔3次;

第一次确诊原位癌,赔付完,间隔1年后再次确诊不同器官的原位癌,可以赔10%保额,最多赔3次。

为了方便大家理解,我们将它的赔付情况,做成了下面的图:

但要提醒大家一下,这项保障要求首次疾病必须是癌症,或两次确诊的原位癌得发生在不同身器官上,才能赔。

比如,第一次得了甲状腺原位癌,第二次是鼻咽部原位癌,那就可以赔。

③心脑血管无限赔

这项责任也很优秀,它包含了较重急性心肌梗死、严重脑中风后遗症等15种特定心脑血管疾病。

第一次得了重疾后,间隔180天或1年,得了其中一种心脑血管疾病,可以再赔付100%保额

关键是它没有赔付次数限制,也不限制特定心脑血管疾病的病种。

要知道,市面上大部分同类产品都只能赔同种的心脑血管疾病,相比之下,它的理赔条件更为宽松。

而且,这项责任也不贵,附加上保费增加10%左右,所以有心脑血管家族病史的朋友,建议考虑附加上。

④重疾赔后中轻症持续赔

简单来说,就是说重疾赔完后,间隔90天,再确诊不同组的轻/中症,还能继续赔付

举个例子,

小李买了50万保额,投保1年后,不幸确诊肺癌,赔了50万重疾保险金。

半年后,又因为意外导致中度昏迷(属于中症),还能再赔30万中症保险金。

市面上大多数同类产品,重疾赔完,轻中症责任也随之会失效,这对我们消费者很不利。

毕竟人这一生很漫长,如果不幸得过重疾,那么或多或少都会对身体免疫系统造成影响,之后患病风险比普通人要高,这时轻症、中症还能赔的话,对我们会更有利。

所以,可以考虑附加上这项责任,保费只贵上几十块,但非常有用。

⑤身故/全残

这项保障就不多说了,18岁前身故/全残,赔付已交保费;18岁后则赔100%保额。

附加身故保障后,保费会贵很多,建议预算充足且有需求的朋友附加;若预算不充足,那就不要选了。

为了让大家更直观地感受到这款产品的性价比,我挑了当前市场2款热销重疾险,在仅基础保障、基础保障+60岁前额外赔、基础保障+癌症多次赔3种情况下,和它做保费对比:

可以看到,不管是基础保障,还是附加了可选保障,健康福终身重疾险的价格都更便宜一些,性价比更高。

咱们买重疾险,除了考虑保障、性价比之外,理赔好不好也是大家非常最关心的问题。

那么,买了健康福终身重疾险后,理赔服务怎么样?理赔方不方便?理赔速度快不快呢?

从理赔申请便捷性上,要看是否支持线上申请,如果中间有问题是否能及时获得专业人员的帮助。在这方面,本产品均支持在线理赔和专家协助。

此外,保险公司的投诉情况也能一定程度反映其理赔服务水平:以“万张保单投诉量”为例,它说的是保险公司每卖1万张保单会受到多少件投诉。

在这个指标上,健康福终身重疾险的承保公司——人保健康,2022年第一季度万张保单投诉量仅为0.05件/万张,低于大部分公司,可以反映出整体服务水平还是比较好的。

值得一提的是,在蚂蚁保上买的保险,还会接入“安心赔”服务。

简单来说,就是有人工智能系统来协助我们理赔,提交理赔材料后,只要拍个照片,系统就可以自动识别单据类型是否符合要求。

是不是纸质原件?是不是已经盖章了?系统都能识别到,并提示你要补齐哪些资料。

显然,“安心赔”能更大程度上帮助我们提高了理赔效率,更快更省心。

如果出险了,可以直接在支付宝上报案,点击“蚂蚁保”-“我的”-“理赔服务”,申请理赔或进行理赔咨询。

不少理赔过的用户对于蚂蚁保的理赔服务感到满意:

很多朋友买重疾险时,都非常关心保险公司,认为大公司更靠谱,服务也更好。

而这款产品的承保公司——人保健康,国内七大老牌保险公司之一,也是银保监会批准设立的国内第一家专业健康保险公司,注册资本高达85.68亿元,实力非常雄厚。

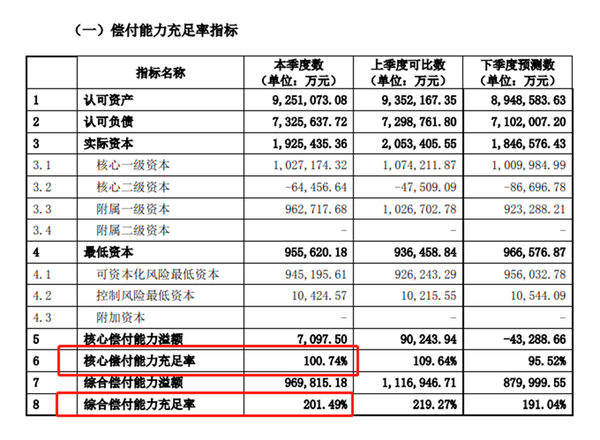

当然了,人保健康的经营能力也是很有保证的,这从最新一期偿付能力报告(2022年第3季度)就能看出:

可以看到,人保健康的核心偿付能力充足率为100.74%,综合偿付能力充足率为201.49%,

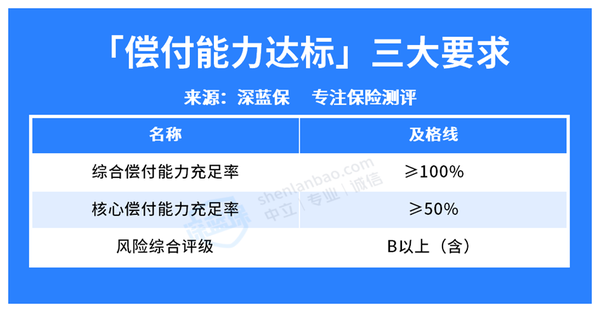

最近一期风险综合评级为BB类,完全符合了银保监会的监管要求。

综合来看,人保健康经营比较稳健,偿付能力也很强,公司基本上不存在破产跑路或赔不起的风险;

对咱们消费者来说,是绝对值得信赖的。

所以,大家可以放心购买健康福终身重疾险。

综合来看,人保健康经营比较稳健,偿付能力也很强,公司基本上不存在破产跑路或赔不起的风险;对咱们消费者来说,是绝对值得信赖的。

所以,大家可以放心购买健康福终身重疾险。