当孩子摆脱了稚气,逐渐步入成年,这时候又该怎么给他买保险呢?

首先我们要知道,虽然都是成年人了,但初出茅庐的大学生,和混迹江湖多年的职场达人,其实是截然不同的两类群体。

前者经济还未独立,还属于学生群体,吃穿用度仍然需依靠父母;

后者则逐渐有了积蓄,经济能力有了一定的提升,有的甚至早早成立家庭,担当起家里的顶梁柱。

从家庭责任上来说,前者是花钱的人,而后者是负责赚钱的人,承担着更多责任。

二者在买保险的策略上,有着本质区别。

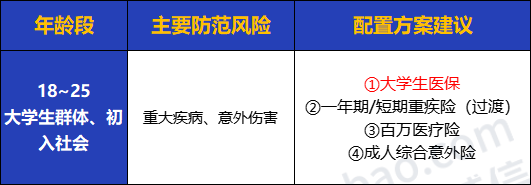

20岁左右大学生,每个月还啃着父母的“老”,一般也没啥经济能力,太贵的保险就别想了。

不过,从另外一个角度来看,这个年纪健康情况相对良好。

做好最关键的大病保障,外加适当的意外保障,多余的保险,确实也没必要买。

而且说实在的,能意识到保险重要性,并且愿意每月抠出生活费买保险的大学生确实少之又少,不能强求。

如果想买,建议大家以高性价比为主,简单来说,就是哪款便宜买哪款。

下面这套配置建议,可以让你花最少的钱,配好一套高性价比的保险方案!

①大学生医保必须买

和少儿医保一样,大学生医保也是面向特定人群参保的一种医保,只有在校大学生才有资格参保。

对于大学生群体来说,大学生医保其实是非常有用的福利!

不论是日常小病去看门诊,还是生病需要住院治疗,甚至连生孩子的生育费用,都可以用大学生医保进行报销。

另外,大学生医保价格便宜,甚至有的学校实行的是公费医疗,一分钱都不用交就能享受保障。

如果你本人或有子女正在上大学,大学生医保这项超级福利,千万别错过。

关于具体的大学生医保实操指南,你还可以阅读这篇文章:

②几百元做足意外+医疗保障

大学生身体素质好,日常生病的频率相对较低。

但是对于许多活泼好动的大学生来说,运动意外风险还是很高的。

比如打篮球被球砸,踢足球被踢伤腿......

再加上日常生活中,防不胜防的意外伤害,买一份意外险其实非常有必要!

保额不用太高,50万即可,意外身故、伤残都能保;

如果是带意外医疗的产品,对于意外伤害导致的住院、或者意外门急诊都能报销,很实用。

意外险价格也不贵,保1年一般也就100多块,强烈建议大家买上。

疾病保障方面,大学生医保能够覆盖一部分,一些日常小病小痛确实花不了多少钱。

对大学生来说,真正要防的,其实是大病风险带来的大额医疗支出,想做足这方面的保障就得靠百万医疗险了。

百万医疗险,报销额度高达百万元,并且不限社保范围,100%报销;如果是重大疾病,最高保额翻倍,且免赔额直接降为0,绝对是大病医疗的首选保障。

价格上,年轻人保一年也就一两百块钱,非常便宜!

如果是在支付宝上买,甚至还能分期付款,每月只需几块钱。

③重疾保障:可考虑一年期重疾险

虽然很多大学生咨询保险时都说,“重疾保障太贵了,我不配!”

其实,重疾险贵不贵,要看具体怎么配。

直言不讳告诉你——就算没啥钱,重疾保障你也可以轻轻松松“薅”到手!

对,就是一年期重疾险!

一般情况下,我是坚决不推荐一年期重疾险的。

因为它采用浮动费率,年龄越大,保费越贵;续保也不稳定,一旦停售,次年将无法再续保。

但是对于大学生或毕业前后的年轻人来说,一年期重疾险是妥妥的“羊毛”!

不论是当做过渡期的保障,还是在原有保障上加保,都是非常不错的选择。

价格上,一年期重疾险足够便宜。支付宝上的某款一年期重疾险,50万保额最低仅200元左右;

保障上,重疾+轻症的保障基本够用,不比主流的重疾险差多少。

至于什么续保问题、费率浮动,对年轻人来说根本不重要。

因为本来就是买来临时过渡的,保一阵子就够了,没人会长期买。

相信等以后大家有收入了,都会直接更换保障更长期、责任更好的重疾险了。

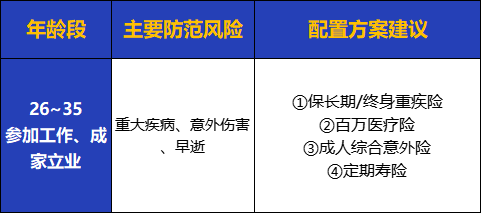

紧接着大学毕业了,这时的我们渐渐褪去稚嫩,成为一名光荣的“打工人”。

这一阶段,虽然看似好整以暇,满面春风。

但实际上,我们不再是“一人吃饱,全家不饿”,而是承载着全家人的希冀,为生活奔波和劳碌。

并且再过不久,父母的养老、医疗,家庭的日常开支,孩子的教育费、营养费,房子或车子的贷款…

这些责任慢慢都会落到我们的肩上,逃无可逃。

虽然年轻人能折腾,但其实我们都知道,千钧压力之下,看似坚强的我们,其实脆弱的不堪一击。

重大疾病、意外伤害、早逝风险,是作为新晋的家中顶梁柱的年轻人,最需防范的三大风险。

在保险配置的策略上,大师兄的建议很简单,只有三个:

①四大保障要买全

毫无疑问,作为家庭顶梁柱,务必需要全面的保障。

像重疾险、百万医疗险、意外险、定期寿险最好全都配齐。

百万医疗险:主要解决大病医疗费用问题,人人必备,不多解释;

重疾险:患了重大疾病,除了会产生大额的医疗费用外,还会导致3~5年内无法正常工作,从而造成数倍于年收入的经济损失,而重疾保险金正好可以弥补这部分损失;

意外险:解决一般意外伤害导致的医疗费用,如果是重大意外,导致出现身故或伤残,赔付保险金也能起到弥补收入损失或解决家庭负债的作用;

定期寿险:从经济意义上来说,不同家庭成员的减员对一个家庭的影响是不同的。而家庭顶梁柱作为最重要的经济来源,身故保障必须配置充足,万一发生不幸身故,保险金也可以用来还清家庭负债,以及维持未来5~10年内家人正常开支。

对于一个家庭来说,夫妻二人其实都承担家庭责任,因此都需要充分配置四类保险。

②基本保额要买高

保额是保险公司赔付保险金的依据。

尤其是给付型的保险,保额买的越多,出险时赔的也越多。

所以在预算范围内,保额买的越高越好。

那么对于家庭顶梁柱而言,保额该买多少才合适呢?

建议大致能覆盖3~5年的收入。比如个人年收入10万的普通人,建议重疾保额买到50万,如果是市面上首次重疾额外赔的产品,买到30万也是够用的;

当然,很多人的收入是动态增长的,现在买的保额现在看似合理,以后可能就不太够了,这种情况其实也很好解决——加保。即再补充一份重疾险,买够相应的保额即可。

意外险保额不值钱,建议买到100万,每年保费也就三百块左右,如果是身价较高的朋友,可以多买几份;

另外如果是高危职业者,意外险保额通常会被限制,建议多买几份不同公司的产品,比如年收入10万的,意外身故/伤残保额最少不低于50万。

通常需根据有无家庭负债、家庭日常开支情况等来确定。

比如一个家庭,有100万房贷没还,每年家庭日常开支大约5万块左右,那么建议顶梁柱的寿险保额买够200万,如果夫妻俩都工作,那么可以每人100万。

总之,顶梁柱在买保险时,在预算范围内保额尽量买高一些。只有这样,当不幸发生风险时,才能最大限度的发挥保险的高杠杆作用。

③保费预算要合理

这个阶段还是挺缺钱的,所以保费预算千万要控制好。

很多人会觉得:“保额买高了,价格自然更贵,还怎么控制合理的保费预算?”

其实,买高保额和控制预算并不冲突。预算有限时,尽量选择保定期的产品,并且不要附加太多可选责任即可。

举个例子:你打算买重疾险,但是预算不超过5000块,现在有两款保险供你选择:

A产品:保至70岁,60万保额,仅保重疾/中症/轻症;

B产品:保至终身,20万保额,保重疾/中症/轻症,附加恶性肿瘤和心脑血管二次赔付、附加身故责任,保障更多更全;

在这个情况下,A产品保额高、价钱便宜;B产品保障责任全、但保额低,如果想要买到同样的保额,必须要增加2倍的预算。

所以我们选A产品肯定更好,既控制了保费预算,又买到了足够高的保额,一举两得。

此外很多朋友其实并不清楚——买四大保险,究竟多少预算才算合理?

这里,大师兄以30岁男性为例,整理了一般情况下四大保险的价格范围:

一个30岁成年男性,配齐一套完整的保定期方案、且各项保障保额还很高的情况下,其实最低只需花6千块就够了;

女性的话更便宜,重疾险、医疗险、意外险、定寿买齐,一般最低4000多块就能搞定。

如果有人给你推荐保险,价格比这个贵太多,那么你就要小心,千万别被割韭菜了。

总之规划保费预算,不能给自己造成太大的经济压力,大家自己衡量就好。