很多男性工作压力比较大,加班熬夜的现象很严重,有些还可能需要抽烟喝酒、商务应酬,患上的重疾的风险也更大。

大部分家庭里,丈夫都是充当家庭经济支柱的角色,万一他生病了,整个家庭都会受到打击。所以太太在投保的时候,也会重点关注重疾险。

今天,我们就来聊聊太太们该如何给老公投保重疾险的话题。

给老公投保,最重要就是买高保额。保额要是低了,很难抵御重疾风险带来的经济损失。

给家庭经济支柱投保,深蓝君建议保费要能覆盖未来3-5年的家庭年收入,最低要买30万;如果生活在一线城市,那么重疾险的保额至少要50万。

那么,50万保额的重疾险一年保费到底要交多少钱?

深蓝君以30岁男性为例,选择几款不同的重疾险产品,看看保费是多少?

按照以上投保计划,保至70岁每年保费在4000元左右,保至终身每年保费6000元左右。

这里要提醒一下,受保险新规影响,表格中的达尔文5号荣耀版、完美人生守护2021和康惠保旗舰版2.0都将于本月月底前下架。

通过上文,我们都知道给老公投保时,保额和保费是多少,那么,除此之外,还有哪些需要注意的呢?

1、保障期限多久?

购买重疾险,保障期限需要根据自己的预算和实际需求来定。

如果预算比较多,可以一步到位,保终身;如果预算不足,可以选择保至60岁或70岁,基本上能覆盖到人生中最需要保障的时期

2、要附加身故责任吗?

深蓝君不建议大家附加身故责任,一来价格比较贵,二来身故和重疾往往会共享保额,很不划算。

如果比较看重身故保障,可以另外配置一份定期寿险,价格不贵,选择性更强。

3、单次赔付还是多次赔付?

单次赔付在理赔过1次后,合同结束;而多次赔付在理赔过1次后,合同依然有效,还能再赔付几次。从这一点来看,多次赔付要优于单次赔付。

但多次赔付的价格比较贵,而且一个人患多次重疾的概率并不高。所以,保费预算有限的话,还是建议选择单次赔付重疾险。

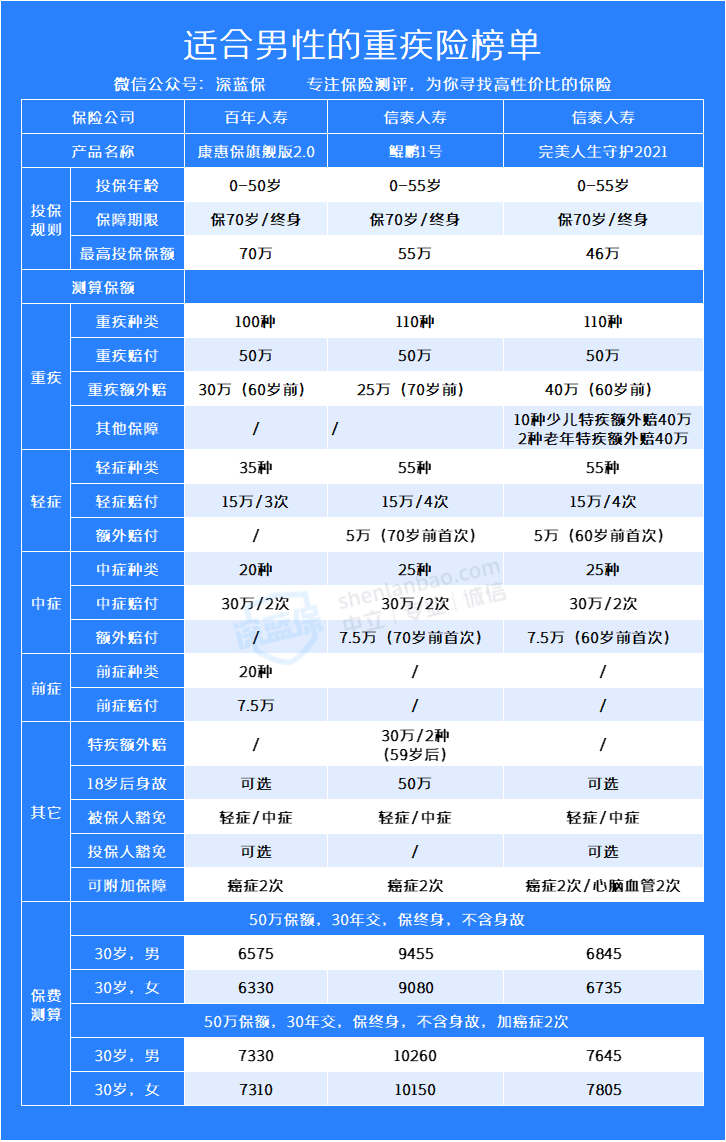

下面,深蓝君筛选出几款适合男性投保的重疾险,大家可以参考一下:

下面,我们来点评一下这三款产品

1、康惠保旗舰版2.0

这款产品性价比非常高,60岁前患重疾能多赔60%保额,而且还能保障20种前症,能赔15%保额。

但它的缺点在于投保不够灵活,保至70岁,必须选择身故保障;若超过30岁投保,最长只能选择20年缴费期。

2、鲲鹏1号

这款产品男性投保有价格优势,可选择附加重疾额外赔,70岁前患重疾能多赔50%,而且轻中症能额外赔。

但它的选择在于投保限制比较多,如果买50万保额,就不能附加重疾额外赔;而且不管是保70岁还是保终身,都必须附加身故责任。

3、完美人寿守护2021

男性投保,选择保终身并附加身故责任,价格上比较有优势。它和鲲鹏1号的区别在于,它在60岁前患重疾能获赔80%,而且它的身故责任可以自由附加。

但它也有缺点,就是最高只能买到45万保额。

需要注意的是,受新规影响,以上提到的3个产品都将于本月月底下架调整。