前不久,复星保德信人寿公司推出了一款新品——星盈家增额两全保险。

今天,一起来看看这个产品的保障情况吧。

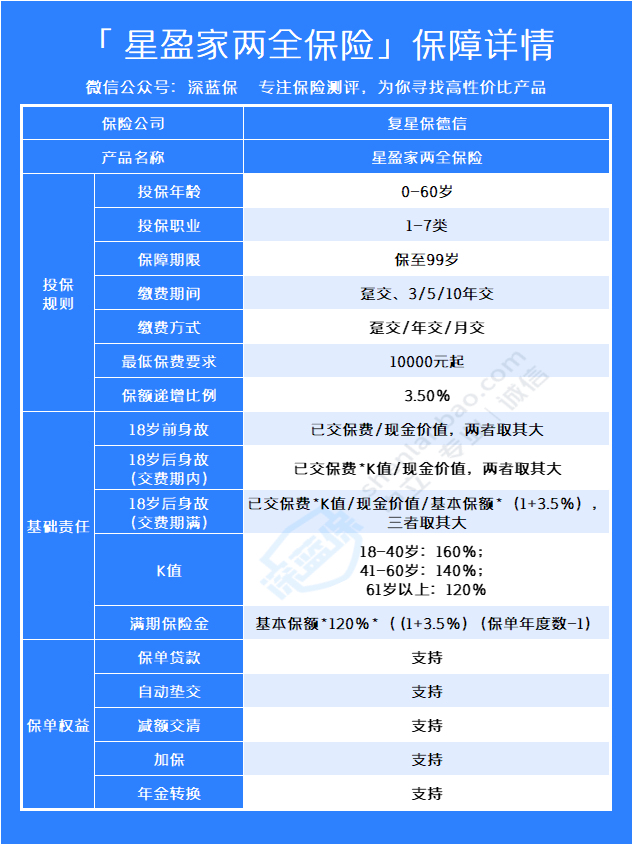

首先,我们来看一下它的具体保障:

可以看到,这款产品支持0-60岁人群投保,最高能保至99岁,缴费期限最长为10年,能满足客户的不同需求。

另外,这款产品的投保职业非常广,支持1-7类职业投保。也就是说,一些特殊职业,比如特种兵、赛车手等,也能购买。

下面,我们来逐一分析一下它的保障:

1、身故保险金

被保人17岁前身故,保险公司会按照已交保费和身故时的现金价值,两者取较大值给付保险金。

被保人18岁后(含)身故,如果交费期满,保险公司会按已交保费*K值和身故时的现金价值,两者取较大值给付保险金。

若缴费期满,保险公司会按已交保费*K值、身故时的现金价值和基本保额*(1+3.5%),三者取较大值给付保险金。

2、满期保险金

星盈家增额两全险在合同期满的时候,可以拿到一笔满期保险金。

需要注意的是,这款产品的保障期限是99岁,换句话说,如果活不到99岁,那就无法拿到这笔钱,这一点显得比较鸡肋。

3、丰富的保单权益

这款产品具有丰富的保单权益,包括:保单贷款、加保、年金转换、自动垫交和减额交清。

保单贷款:最高可贷现金价值的80%,每次贷款最长不能超过6个月。

加保:60岁前,可以以额外支付一次性保费的方式加保;或者第2-10个保单周年日前,可以每年加保50%保额。

年金转换:60岁后且保单已经生效10年,可以向保司申请将原保单转换为年金险或终身寿险。

自动垫交:超过60天没缴费,保司会直接扣除当时的现金价值,自动垫交,合同继续有效。

减额交清:资金周转不畅,交不起保费,但又不想保障失效,可以选择减额交清,把保额减少,用保单的现金价值把剩余保费交清,保障依然有效。

需要注意的是,参与转换的总金额不能低于保司规定的最低限额。

星盈家是一款增额两全保险,保额每年会以3.5%的比例进行递增。也就是说,人活得越久,保额就会越来越高,收益也越来越高。

下面,我们来测算一下星盈家的收益,举个例子:

30岁男性投保星盈家,选择5年缴费期,每年交10万,初始保额为40.54万,以下为收益演示表:

可以看到,等到37岁时,即第7个保单年度,现金价值超过已交保费,保单现金价值超过已支付保费时间比较长。

等到60岁时,保单的现金价值将近124万,大约为已交保费的2.5倍;

等到80岁时,保单的现金价值将近249万,将近已交保费的5倍。

而且,由于星盈家是一款两全保险,等到99岁的时候,还可以领取一笔满期保险金504.7万元,将近已交保费的10倍,可以非常可观。

光说它收益高,可能还有朋友不信,所以我们凭数据说话,直接测算这款产品的IRR值,如下:

可以看到,星盈家的收益还是可以的,从50岁开始IRR就在3.3%左右;当80岁时,IRR将近3.4%;当90岁时,IRR高达3.511%。

总的来说,人越长寿,那么星盈家的收益才会越高。