很多人在购买重疾险的时候,都会面临一个问题:到底要不要带身故责任?

虽然不带身故责任的重疾险更便宜,但没有身故保障,万一身故了,那不就没得赔?

今天,我们就来说说重疾险要不要带身故责任这一话题。

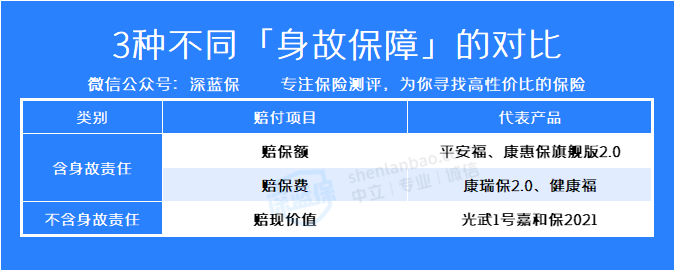

很多重疾险产品都会有“身故责任”,但身故赔付却不一样,如下图所示:

可以看到,重疾险的身故赔付主要有3种,不含身故的重疾险只能赔付现金价值,具体能拿到多少钱,每个产品都不一样。含身故责任的重疾险,赔付情况有2种:赔保额和赔保费。

如果你对这些保障还有疑惑的地方,可以点击下方小程序进行免费的1V1咨询,会有专业顾问进行答疑解惑。

很多朋友买重疾险,都纠结一点:到底要不要附加身故责任。要是不附加身故责任,万一没得重疾岂不是亏了?

其实,是否附加身故责任,需要结合你的投保需求和保费预算来看。

这里提醒大家要注意两点:

1、在保额和保障一样的情况下,带身故责任会比不带身故责任要贵上许多。

2、带身故责任的重疾险,重疾和身故是共享保额的,如果重疾已经赔了全部保额,那之后身故就没得赔了。

如果预算不多,建议选择不带身故的消费型重疾险,花最少的钱,买到足够高的保额。

如果预算比较多,在保证能买到充足保额的情况下,也可以考虑附加身故责任;就算没有患上重疾,那么身故也能获赔,这样保障性会更强。

除此之外,我们还有第三个选择,就是定期寿险+重疾险(不含身故)的保险组合。下面,我们来详细说说。

专心君发现,不少朋友会把带身故责任的重疾险和定期寿险+重疾险的组合划上等号,这是不对的。

如果购买一份带身故责任的重疾险,在保障期间内,不幸罹患重疾,之后身故,那么只能赔一次保额。

但是,如果买的是定期寿险+重疾险,那么重疾险能赔一次保额,寿险还能赔一次保额。

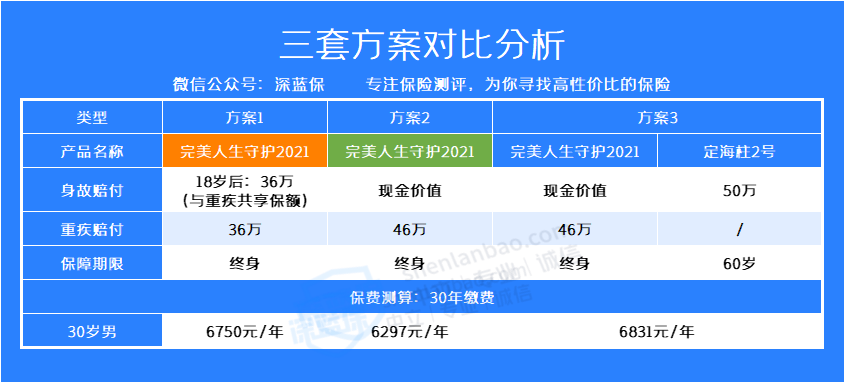

为了方便大家理解,专心君特地做了三套预算近似的方案,一起来看看吧:

直接说结论:

方案1是直接购买带身故责任的重疾险,不管身故还是重疾,都能保至终身;但最能买到36万的保额,且保额由身故和重疾共享。

方案2是直接购买不带身故的重疾险,保额比方案1多了10万,但身故只能赔现价。

方案3则是定期寿险+重疾险的保险组合,价格比方案1多了几十块,但是罹患重疾或60岁前身故,都能赔,最高可赔96万。

对比下来,方案1虽然能保障终身,但是保额太低。我们买保险就是买保额,保额太低,很难起到风险转移的作用。

方案3虽然身故只保至60岁,但60岁后不再承担家庭责任,最需要保障的时间已经覆盖到了。所以,更推荐选择方案3这种保险组合。