买保险就是买保额。

保额高,才能使保障的作用最大化、保单的价值最大化。

因为一旦涉及到大病住院,后面的费用便是个无底洞。

有人会说,我有医保,没在怕的......

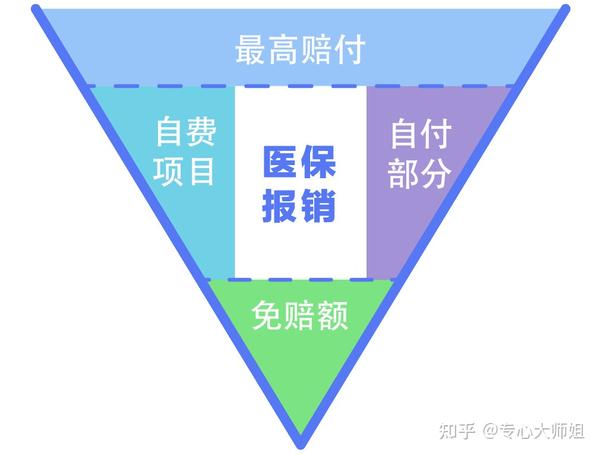

我们来看一下医保的运行逻辑,见下图:

实际能报销的,条条框框很多。

医保有起付线(免赔额)和最高保额限制,超过部分还要自掏腰包。

以药品费为例,一般来说,常用药报销的多,特效药、进口药报销的少;便宜药报销的多,昂贵药报销的少。

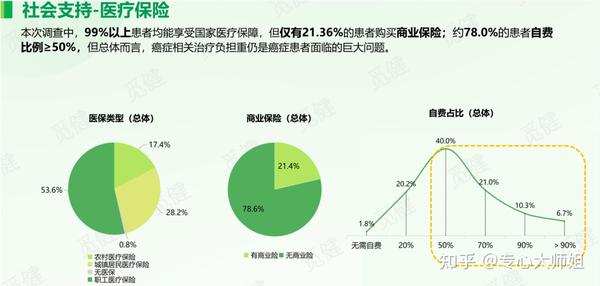

中国抗癌协会、中国医师报联合觅健发布过一份《 2020 中国癌症患者生存质量白皮书》。

其中提到,99% 以上的患者均能享受医保,但 78% 的患者,自费比例大于 50% 。

也就是说,大多数人医保最终报销的比例,都不到 50% 。

总花费 30 万,那医保真正能报销,可能连 15 万都不到。

而百万医疗险的保额起步便是 100 万,普遍 200 万 ~ 400 万,超过免赔额以上的费用,能 100% 报销,可以很好的弥补医保的不足。

之前我们还针对医保“保”而不“包”的特点专门写过文章,感兴趣的朋友戳:

同样是保大病,年轻人一年只要两三百块,就能拥有百万保障。

而重疾险的保费动辄几千,贵的上万,且基本上都是长期险,不能轻易更换产品,灵活性不高的同时,决策成本也大。

需要注意的是,百万医疗险便宜是因为定价采取自然费率计算。

什么意思?人话版就是:保费随年龄变化而变化,五六十岁购买,价格就很贵。

比如尊享 e 生 2021:

* 30 岁投保的价格是 308 元/年,60 岁价格 1533 元/年,85 岁价格就涨到了 6943 元/年。

其实能理解,到了这个年龄段,本来啥险种都贵。

所以说,朋友们,保险是真的越早买越便宜啊。

一方面,百万医疗险不限社保,不管是手术费、护理费,还是进口药、进口器材等,都可以报销。

咱们来算一笔账,比如支付宝上面这款好医保的理赔案例:

郭先生因骨折住院治疗,最终花了 99626.54 元,医保报销了 27919.8 元。

如果没有买百万医疗险,那剩余的费用全部自己承担,共计:71706.74 元。

如果光靠医保兜底的话,压力还是蛮大的。

现在,有了百万医疗险,那就能报销更多。

具体看下图:

另一方面,百万医疗的理赔门槛,相比重疾险更低。

百万医疗的赔付方式,很简单,住院就行。

至于说住院的原因,是骨折住院还是割痔疮,都没所谓。

而重疾险理赔条件相对严格,一般都要达到某种疾病标准,或者做了某些约定的手术。